Informe de la Evolución de la Balanza de Pagos y de la Posición de Inversión Internacional - I trimestre de 2026

El Informe trimestral del comportamiento de la balanza de pagos y de la posición de inversión internacional de Colombia describe los principales resultados para la cuenta corriente y la cuenta financiera del país, y la evolución de los rubros que las componen.

1. Resultados globales de la balanza de pagos

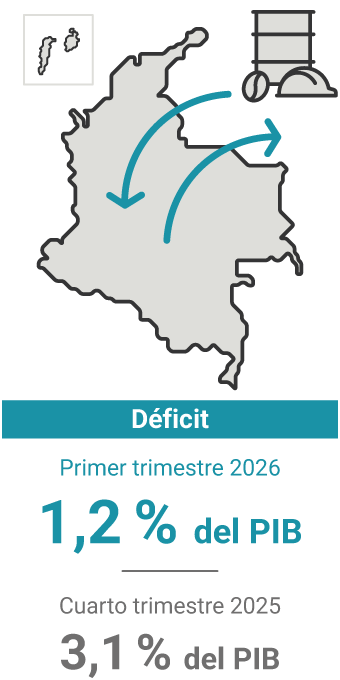

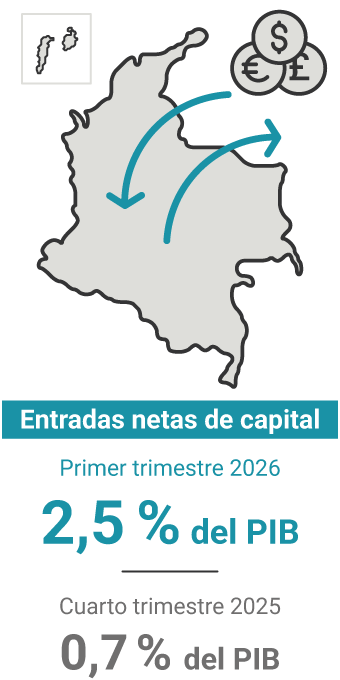

La cuenta corriente de la balanza de pagos de Colombia, durante el primer trimestre de 2026, registró un déficit de USD 1.573 millones (m), equivalente al 1,2 % del producto interno bruto (PIB) trimestral. Por su parte, la cuenta financiera, incluyendo la variación de activos de reserva (USD 543 m), registró entradas netas de capital por USD 954 m (0,7 % del PIB trimestral). Los errores y omisiones se estimaron en USD 619 m.

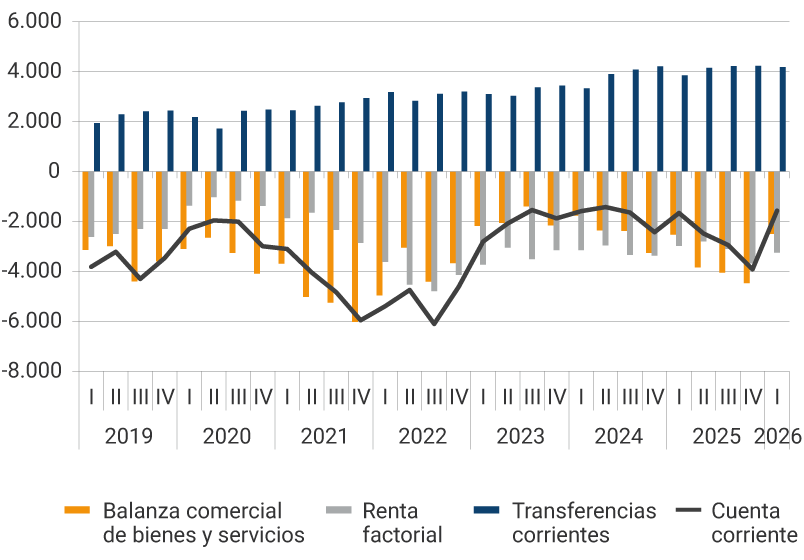

Por componentes, el déficit en la cuenta corriente (USD 1.573 m) del primer trimestre de 2026 se origina por los egresos netos por renta de los factores por valor de USD 3.251 m, y por el balance deficitario del comercio exterior de bienes de USD 2.906 m. Estos resultados fueron compensados parcialmente por los ingresos netos de transferencias corrientes de USD 4.178 m y el superávit en el comercio de servicios de USD 406 m (Gráfico 1).

Gráfico 1. Componentes de la cuenta corriente de la balanza de pagos de Colombia

Fuente: Banco de la República

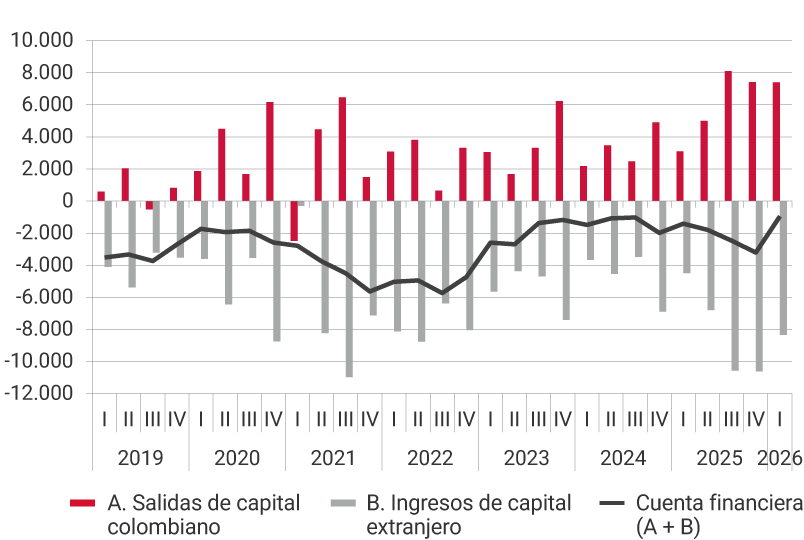

En la cuenta financiera para el primer trimestre de 2026, se estiman entradas netas de capital por USD 954 m que corresponden a ingresos de capital extranjero (USD 8.346 m), salidas de capital colombiano (USD 7.261 m), pagos de no residentes a residentes por ganancias en operaciones de derivados financieros (USD 411 m), y al aumento de las reservas internacionales por concepto de transacciones de balanza de pagos (USD 543 m) (Gráfico 2).

Gráfico 2. Componentes de la cuenta financiera de la balanza de pagos de Colombia

Nota: De acuerdo con la sexta versión del manual de balanza de pagos del Fondo Monetario Internacional, la cuenta financiera se presenta con el mismo signo de la cuenta corriente. Por ejemplo, si la cuenta corriente es deficitaria, la cuenta financiera es negativa indicando que la economía acude a financiación externa y/o liquidar sus activos externos para financiar su exceso de gasto corriente.

Fuente: Banco de la República

2. Evolución trimestral y anual de la cuenta corriente y la cuenta financiera de la balanza de pagos de Colombia

a) Cuenta corriente

El déficit corriente estimado para el primer trimestre de 2025 (USD 1.573 m, 1,2 % del PIB) comparado con el trimestre inmediatamente anterior, se redujo en USD 2.351 m, Este comportamiento obedeció principalmente a un menor déficit de la balanza comercial de bienes y al aumento de los ingresos netos por transferencias, al cambio de signo de la balanza comercial de servicios al pasar de déficit a superávit y a la disminución de los egresos netos de la renta de factores (Gráfico 1).

Con respecto al primer trimestre del año 2025, el déficit corriente del primer trimestre del 2026 es inferior en USD 91 m (0,33 pp. del PIB), comportamiento que se explica por el aumento en los ingresos netos por transferencias corrientes y la reducción en el déficit comercial de bienes. Lo anterior fue compensado parcialmente por los mayores egresos netos del rubro renta de los factores y el menor superávit comercial de servicios.

b) Cuenta financiera

Las entradas netas de capital de USD 954 m (0,7 % del PIB) registradas en la cuenta financiera durante el primer trimestre de 2026 mostraron una reducción en USD 2.257 m con relación al trimestre inmediatamente anterior. Este resultado se explica por los menores ingresos externos por inversión de cartera y la mayor constitución de activos en el exterior, lo cual fue compensado parcialmente por los mayores flujos de inversión extranjera directa.

Comparado con el primer trimestre del 2025, la cuenta financiera del primer trimestre del 2026 presentó menores entradas netas por USD 457 m, dinámica que se explica principalmente por la constitución de depósitos en el exterior y las mayores amortizaciones netas por créditos externos, compensados parcialmente por el mayor financiamiento externo por concepto de inversión extranjera directa e inversiones de cartera y por las mayores liquidaciones de activos externos de cartera.

3. Posición de inversión internacional (PII)

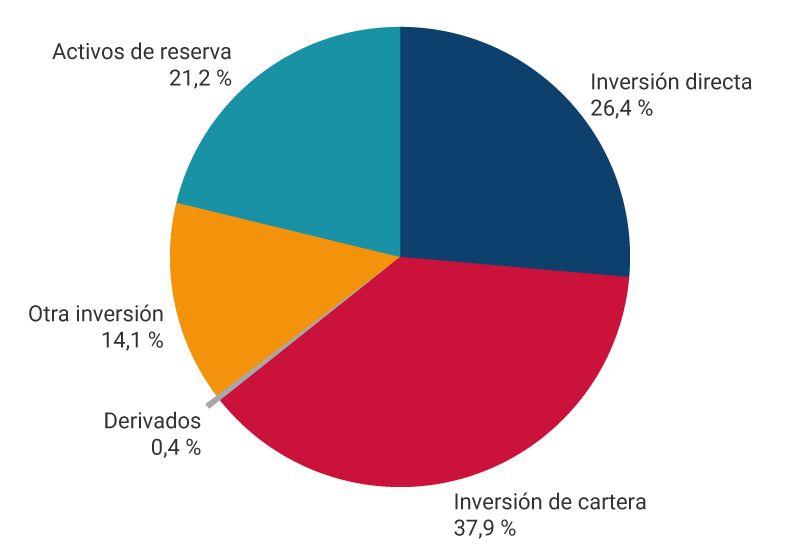

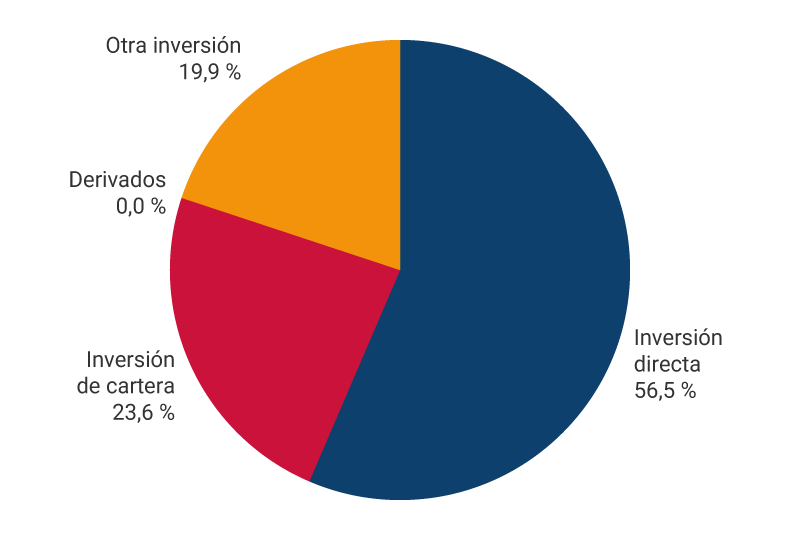

Al final de marzo de 2026, Colombia registró una posición neta de inversión internacional negativa por USD 203.566 m (42,5 % del PIB anual), resultado de activos por USD 314.487 m (65,6 % del PIB anual) y de pasivos por USD 518.052 m (108,0 % del PIB anual). Del saldo total de activos, el 37,9 % corresponde a inversión de cartera, el 26,4 % a inversión directa de Colombia en el exterior, el 21,2 % a activos de reserva, y el restante 14,5 % a otros activos, que incluyen préstamos, otros créditos externos, depósitos en el exterior y derivados financieros. Los pasivos se desagregan en 56,4 % por inversión extranjera directa, 23,6 % corresponde a inversiones de cartera y el restante 19,9 % a otros pasivos (en donde se destacan los préstamos externos).

Gráfico 3. Posición de inversión internacional a marzo de 2026 (USD 203.566 m, 42,5 % del PIB 1)

USD 314.487 m

USD 518.052 m

1 El dato del PIB en dólares corresponde a la sumatoria de los últimos 4 trimestres.

Informe de la Evolución de la Balanza de Pagos y de la Posición de Inversión Internacional (Disponible desde 2023)

En este informe se describen los principales resultados de la evolución trimestral y anual de la balanza de pagos del país.

| Enero a marzo 2020 | ||

| Enero a diciembre 2019 | ||

| Enero a septiembre 2019 | ||

| Enero a junio 2019 | ||

| Enero a marzo 2019 (Las cifras de los informes son provisionales) | ||

| Enero a diciembre de 2018 |