Con frecuencia los observadores económicos que hacen seguimiento a la política monetaria comparan las fechas de las decisiones de los ciclos de subidas o de bajadas de las tasas de interés entre países para establecer cuáles países se adelantaron y cuáles se retrasaron en sus decisiones. Esto podría ser correcto si los países tuvieran comportamientos económicos idénticos. Pero sabemos que no es así. Por esta razón, un juicio de esta naturaleza requiere un análisis más sofisticado, que no solo compare los calendarios, sino también el comportamiento de indicadores económicos claves al inicio de los ciclos de subidas o de bajadas de la tasa de interés de política (TPM) en cada país. Una reciente nota sobre ciclos monetarios publicada por los directores de la Junta Directiva del Banco de la República, Bibiana Taboada y Mauricio Villamizar, en compañía de Manuela Bernal, acomete esta compleja tarea.

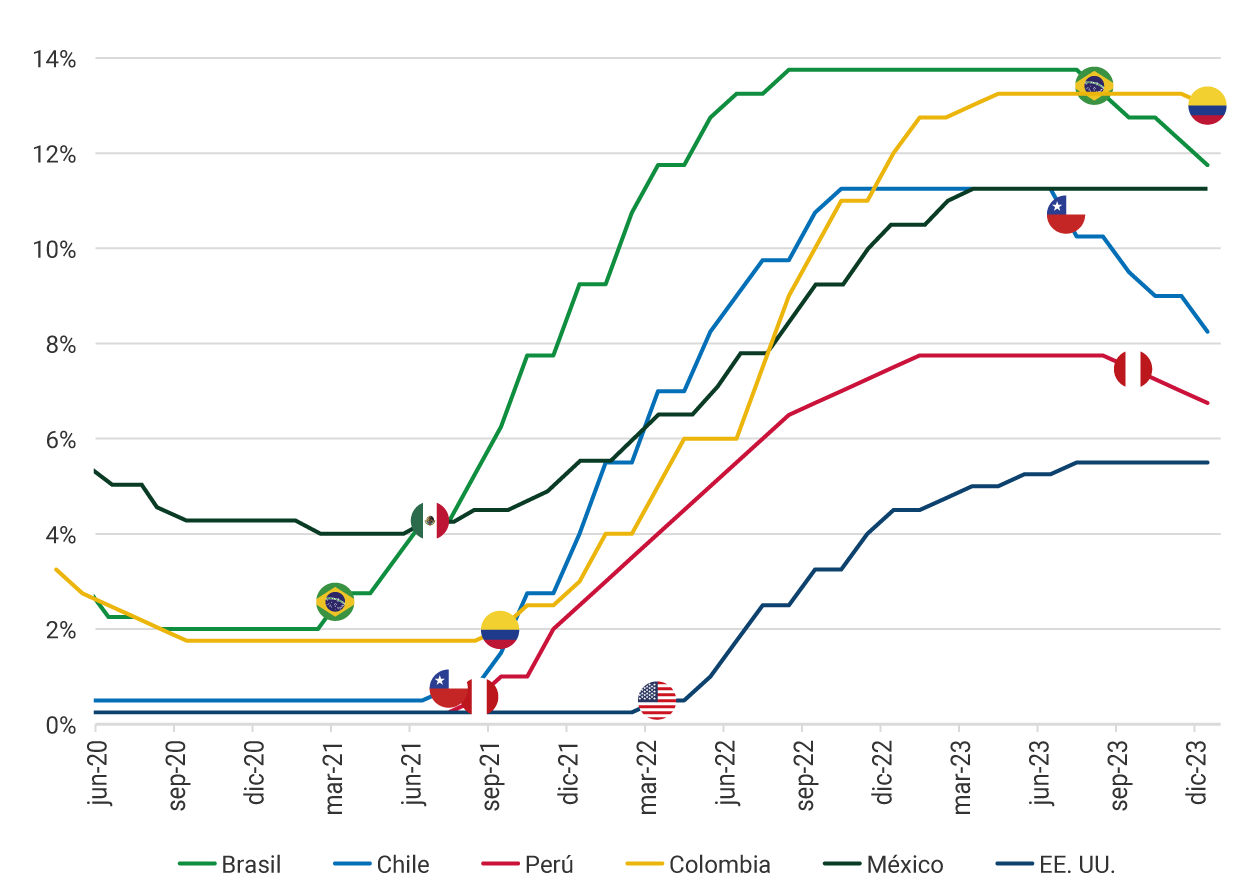

La nota empieza con el enfoque simple de comparar las fechas de los inicios de los ciclos de subidas y de bajadas de la TPM de Colombia con países similares de la región y con los Estados Unidos. Como se observa en el Gráfico 1, las decisiones de empezar los ajustes al alza fueron más tempranas en las principales economías de América Latina, todas las cuales iniciaron su ciclo de endurecimiento de política en 2021. Brasil comenzó en marzo de ese año, mientras que México, Chile, Perú y Colombia siguieron en junio, julio, agosto y septiembre, respectivamente, varios meses antes de las economías avanzadas y en particular de Estados Unidos, que solo lo hizo en 2022, tras la invasión de Ucrania por parte de Rusia.

Gráfico 1. Fechas que marcaron el inicio de los ciclos monetarios para diferentes países

Fuente: Banco central de cada país

Si en vez de las fechas calendario se utiliza como criterio de comparación variables conocidas o esperadas por los bancos centrales al momento de iniciar el ciclo de alzas de la TPM, es posible enriquecer el análisis (Cuadro 1). Por ejemplo, si se emplea como criterio la inflación observada, se obtiene que Chile y Perú aparecen adelantados, y que Colombia se ubica en un lugar intermedio al ocupar el tercer puesto. En contraste, Brasil y México lucen retrasados, pues al iniciar su ciclo de alzas sus inflaciones superaban el 5% anual.

Una comparación alternativa podría hacerse teniendo en cuenta la desviación de la inflación en cada país con respecto a su meta. Chile, Colombia y México tienen una meta del 3%; la de Perú y los Estados Unidos es 2% y la de Brasil en 2021 era 3.75%. Las desviaciones en puntos porcentuales (pp) frente a esas metas al iniciar la senda alcista de la tasa de interés en cada país se muestran en el Cuadro 1. Ello permite observar que Colombia, junto con Chile y Brasil, empezaron a reaccionar cuando sus tasas de inflación se alejaban de la meta menos que en Perú y México, que tardaron un poco más. Sobresale el caso de los Estados Unidos, que esperó a empezar su ciclo alcista de tasas hasta cuando su inflación observada superaba en 5,9 pp su meta.

Cuadro 1. Ciclo de subidas de la tasa de interés de política (TPM)

| Brasil | Chile | Perú | Colombia | México | EE. UU. | |

|---|---|---|---|---|---|---|

| Fecha de inicio del ciclo | mar-21 | jul-21 | ago-21 | sep-21 | jun-21 | mar-22 |

| Inflación observada | 5,20 % | 3,80 % | 3,81 % | 4,44 % | 5,89 % | 7,90 % |

| Desviación con respecto a la meta (pp) | 1,45 | 0,80 | 1,81 | 1,44 | 2,89 | 5,90 |

| Expectativas de inflación a 12 meses | 4,27 % | 3,40 % | 3,03 % | 3,49 % | 3,20 % | 6,00 % |

| Crecimiento del PIB1 | -3,60 % | -6,10 % | 6,30 % | 1,3 % | -8,8 % | 5,80 % |

| Expectativas de crecimiento del PIB (año) | 3,25 % | 8 % | 9 % | 6,50 % | 5,15 % | 3,70 % |

1 Crecimiento del PIB de 12 meses hasta el trimestre anterior al inicio del ciclo

Si en lugar de la inflación observada se utiliza como criterio de comparación la expectativa de inflación a 12 meses, el diagnóstico para Colombia se mantiene inalterado al continuar ubicándose en un punto intermedio. Por su parte, el diagnóstico para México mejora significativamente, porque al momento de iniciar el ciclo de alzas las expectativas de inflación en ese país permanecían atadas a su meta de 3%, lo cual muestra el importante grado de credibilidad del que gozaba la política monetaria mexicana en aquellos momentos.

Otro criterio importante para juzgar la oportunidad de las decisiones de política monetaria es el crecimiento económico al momento de iniciar el ciclo de subidas de la TPM. Para asegurar la uniformidad de este criterio entre países se utilizan las cifras de crecimiento del PIB de 12 meses que se conocían en el trimestre previo al del movimiento de la tasa de interés. Como se muestra en el Cuadro 1, Brasil, Chile y México empezaron el ciclo de subida de tasas cuando sus crecimientos anuales observados eran negativos. En contraste, Perú y Estados Unidos con crecimientos relativamente altos al momento de iniciar sus ciclos alcistas de la TPM, los haría considerar como retrasados en esta decisión. Colombia con un crecimiento observado de 1,3% se ubica en un punto intermedio.

Un criterio alternativo, y posiblemente más acertado considerando los rezagos con los que actúa la política monetaria, son las expectativas de crecimiento anual que existían al momento de tomar la decisión de iniciar el ciclo de subidas de la tasa de política. Para todos los países estas expectativas eran positivas. Colombia se sitúa de nuevo en un punto intermedio. Brasil y México iniciaron su ciclo alcista cuando sus expectativas de crecimiento para 2021 se encontraban en 3,25% y 5,15%, respectivamente. Colombia lo hizo cuando las expectativas se encontraban en 6,5%, mientras que Perú y Chile iniciaron su ciclo alcista cuando sus expectativas de crecimiento para 2021 estaban en 9% y 8%, respectivamente. A pesar de la recuperación económica que se preveía, los niveles del PIB en 2021 continuaban por debajo de los observados antes de la pandemia. Por ello, los bancos centrales no vieron los datos de alto crecimiento esperado como señales inequívocas de que había que acelerar el inicio de la contracción monetaria.

Con respecto al inicio del ciclo de bajadas de la TPM se pueden también utilizar criterios similares para comparar la oportunidad de esta decisión entre los diversos bancos centrales (Cuadro 2). En este caso, tanto el dato de inflación observada como el de expectativas de inflación a 12 meses dan el mensaje de que la decisión del Banco de la República de empezar el ciclo bajista estuvo considerablemente adelantada a sus pares, en la medida en que ambas estaban en niveles relativamente altos. En contraste, la mayoría de los países esperaron hasta que la inflación estuviera en valores bajos, al menos inferiores al 8% para iniciar sus ciclos de reducción de tasas. Colombia fue el único país que inició su ciclo de reducciones cuando la inflación aún superaba el 10% anual. No obstante, también debe observarse que, junto con Brasil y Chile, Colombia tenía una de las tasas reales más altas de la región, al momento de iniciar su ciclo descendente de tasas de interés.

Cuadro 2. Ciclo de bajadas de la tasa de interés de política (TPM)

| Brasil | Chile | Perú | Colombia | México | EE. UU. | |

|---|---|---|---|---|---|---|

| Fecha de inicio del ciclo | ago-23 | jul-23 | sep-23 | dic-23 | sin definir3 | sin definir3 |

| Inflación observada | 3,16 % | 7,60 % | 5,58 % | 10,15 % | 4,32 % | 3,10 % |

| Expectativas de inflación a 12 meses | 4,11 % | 3,20 % | 3,36 % | 5,70 % | 3,96 % | 3,36 % |

| Tasa de interés real ex-ante1 | 9,60 % | 8,10 % | 4,40 % | 7,60 % | 7,30 % | 1,90 % |

| Crecimiento del PIB2 | 3,70 % | 0,60 % | 0,80 % | 1,30 % | 3,20 % | 2,50 % |

| Expectativas de crecimiento del PIB (año) | 2,24 % | -0,50 % | 0,95 % | 1,20 % | 3,40 % | 2,40 % |

1 Calculada con expectativas de inflación a 12 meses

2 Crecimiento del PIB de 12 meses hasta el trimestre anterior al inicio del ciclo

3 Para febrero de 2024 estos países no habían iniciado el ciclo de bajada de tasas de interés

Finalmente, el Cuadro 2 muestra el crecimiento del PIB de 12 meses conocido en el trimestre previo al del inicio del ciclo bajista, y las expectativas de crecimiento anual. Al momento del primer recorte de la tasa de política, el crecimiento observado era moderado en Colombia, Chile y Perú, y sus expectativas de crecimiento eran bajas, e incluso negativas en el caso de Chile. Ello calificaría como oportuna la decisión de iniciar los recortes de tasas en esos países. Brasil tenía un crecimiento observado más alto al inicio de sus recortes, pero su expectativa de crecimiento venía en descenso. Además, tenía la tasa de interés real más alta de la región. Según esto, su decisión puede considerarse como ajustada a las circunstancias que atravesaba. México y los Estados Unidos no habían iniciado su ciclo de bajadas de la TPM en febrero de 2024.

En conclusión, el juicio sobre la oportunidad del inicio de los ciclos de ajuste monetario entre países tiene poco que ver con las fechas calendario. Un juicio acertado requiere tener en cuenta criterios condicionales que permitan evaluar la conformidad de las decisiones de los bancos centrales con los hechos económicos que se observaban y esperaban. En este contexto, las decisiones de tasas de interés en Colombia no se distancian mucho en cuanto a su oportunidad de las de otros países de la región, y con frecuencia se sitúan en un punto intermedio.