La inflación aumentó por una combinación de factores: políticas económicas (monetaria y fiscal) expansivas durante la pandemia que elevaron la demanda en condiciones de desabastecimiento de los mercados y restricciones en el comercio internacional (que elevaron los costos de transporte). Además, la invasión de Rusia a Ucrania incrementó los precios de la energía y de los alimentos.

Fecha de publicación

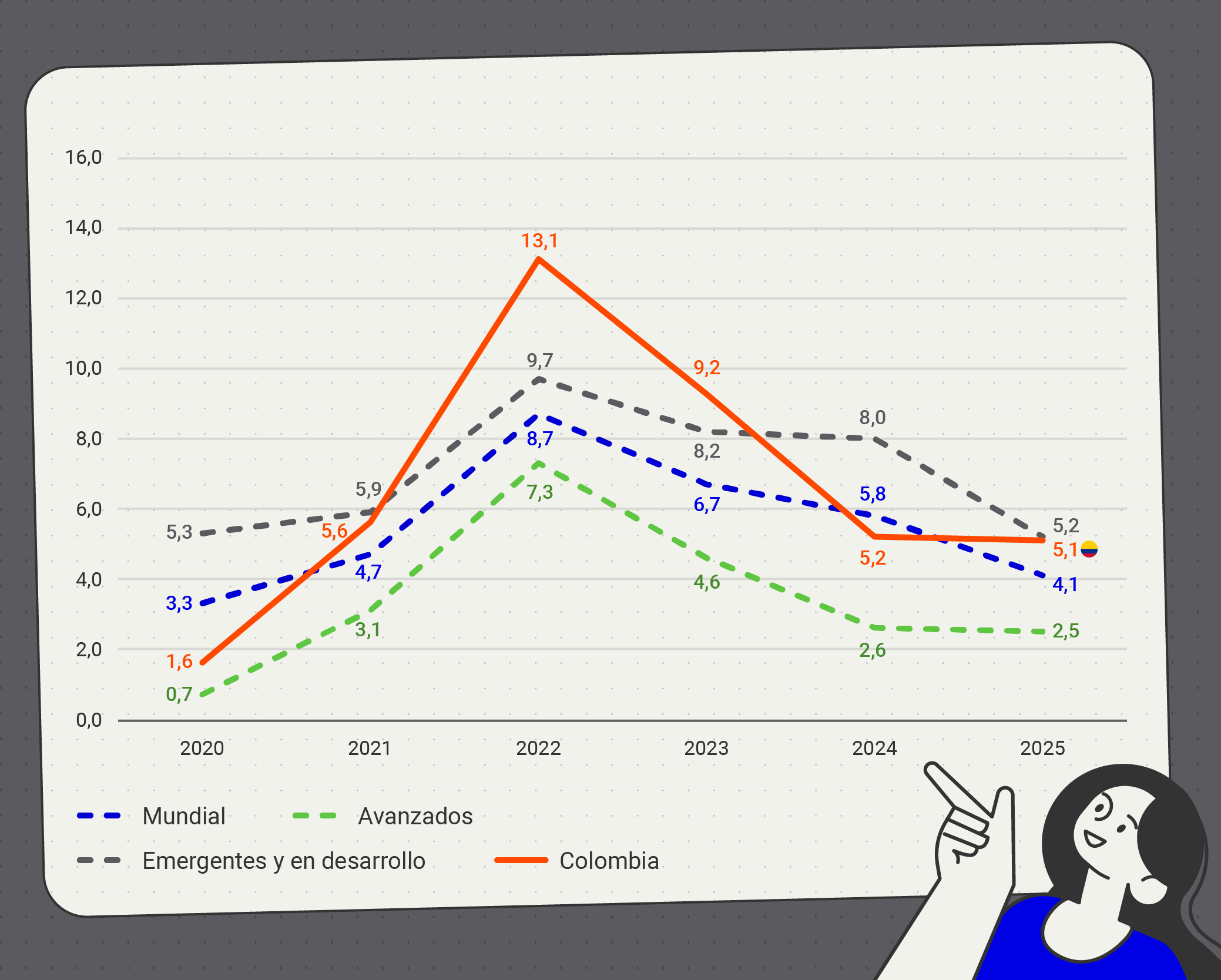

Luego de un prolongado período de estabilidad de precios, la inflación mundial en 2021 y 2022 aumentó a niveles sorpresivamente altos y alcanzó en promedio un pico de 8,7 % en 2022. En economías avanzadas el promedio anual de la inflación al consumidor se incrementó de 0,7 % en 2020 a 7,3 % en 2022, mientras que en economías emergentes y en desarrollo pasó de 5,3 % a 9,7 % (Gráfico 1).

La presión inflacionaria global tuvo origen en una secuencia de choques, algunos de los cuales se dieron de manera simultánea. La pandemia del covid-19 llevó a muchos países a adoptar políticas monetarias y fiscales expansionistas orientadas a apoyar a los hogares y a las empresas frente a los efectos de este fenómeno. Coincidiendo con esto, se produjeron fuertes restricciones a la movilidad internacional de mercancías, lo que generó un significativo encarecimiento de los costos de transporte marítimo. El estímulo de demanda resultante de las generosas medidas de política económica en condiciones de desabastecimiento de los mercados condujo a importantes presiones inflacionarias que comenzaron a hacerse evidentes en 2021. La invasión de Rusia a Ucrania en febrero de 2022 vino a agravar esta situación al generar importantes incrementos en los precios del petróleo y del gas, así como restricciones en la oferta de cereales y de fertilizantes que presionaron al alza los precios de los alimentos.

De esta manera, en 2022 la inflación se había convertido en un serio problema para los bancos centrales que veían desviar la inflación observada y sus expectativas de las metas establecidas. Este fenómeno fue enfrentado con incrementos de las tasas de interés de política tanto en economías avanzadas como emergentes, que llevó al endurecimiento más generalizado de la política monetaria a nivel global del que se tenga registro. Fue así como casi tan rápidamente como la inflación mundial aumentó, esta comenzó a descender ubicándose en promedio en 6,7 % en 2023, y continuó reduciéndose en 2024 y 2025 a promedios de 5,8 % y 4,1 %, respectivamente. En los países avanzados la inflación promedio descendió a 4,6 % en 2023, y se situó alrededor de 2,5 % en 2024 y en 2025. En las economías emergentes y en desarrollo, la inflación promedio disminuyó a 8,2 % en 2023, 8,0 % en 2024 y 5,2 % en 2025.

En el contexto de los choques descritos, la inflación en Colombia aumentó desde 1,6 % a fin de 2020 a 13,1 % a fin de 2022 (Gráfico 1). El incremento de la inflación en Colombia fue más fuerte que el observado para el resto del mundo. Esto sugiere la existencia de factores idiosincráticos, propios de la economía colombiana, que le imprimieron un impulso adicional a la inflación en el país durante ese período. Este fenómeno se analizó en un blog sobre los determinantes del brote inflacionario pospandemia. Allí se identificaron elementos específicos de la economía colombiana que explicaron las diferencias en la evolución de precios entre Colombia y otros países. Entre ellos cabe mencionar los bloqueos viales de mayo y junio de 2021, que afectaron la producción y distribución de alimentos; la fuerte depreciación del peso colombiano que se presentó en 2021 y 2022; y la reversión de los alivios temporales de precios de la gasolina, impuestos y tarifas que se concedieron durante la pandemia.

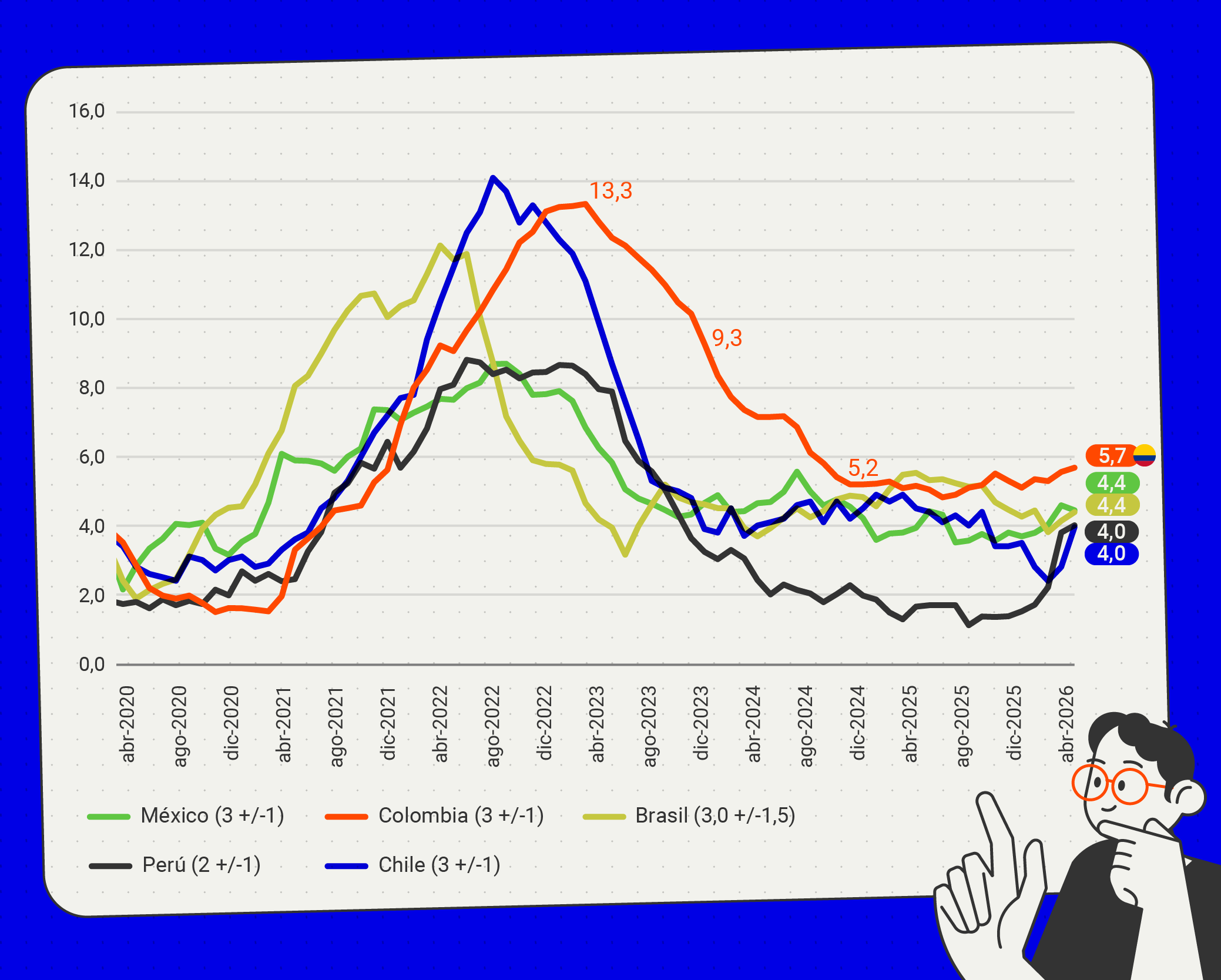

* Debido a su heterogeneidad, la serie para los grupos de países corresponde a la inflación promedio de cada año. Para Colombia la serie muestra la inflación a fin de cada año.

Con el precedente anterior, resulta interesante comparar el comportamiento de la inflación en Colombia en el contexto latinoamericano. Para este fin, el Gráfico 2 muestra la inflación mensual de Colombia y la de sus principales pares de América Latina entre abril de 2020 y el mismo mes de 2026. Como puede observarse, durante la pospandemia Colombia recibió un fuerte choque inflacionario, similar en magnitud al de Chile y Brasil. No obstante, en el caso colombiano la inflación resultó más persistente, pues si bien se redujo desde el pico de 13,3 % alcanzado en marzo de 2023 a 9,3 % en diciembre de ese año, aún triplicaba la meta establecida de 3,0 %. A diferencia de Colombia, los demás países lograron reducir sus tasas de inflación en 2023 a niveles cercanos a sus metas. En 2024, la inflación en Colombia continuó descendiendo a 5,2 % en diciembre, pero se mantuvo por encima de la de los demás países comparables de la región, y en 2025 se estabilizó en un nivel de algo más de 5,0 %. En los primeros meses de 2026 la inflación en Colombia volvió a aumentar alejándose nuevamente de la de sus pares de la región, en un contexto de notable expansión fiscal y fuertes choques de costos laborales.

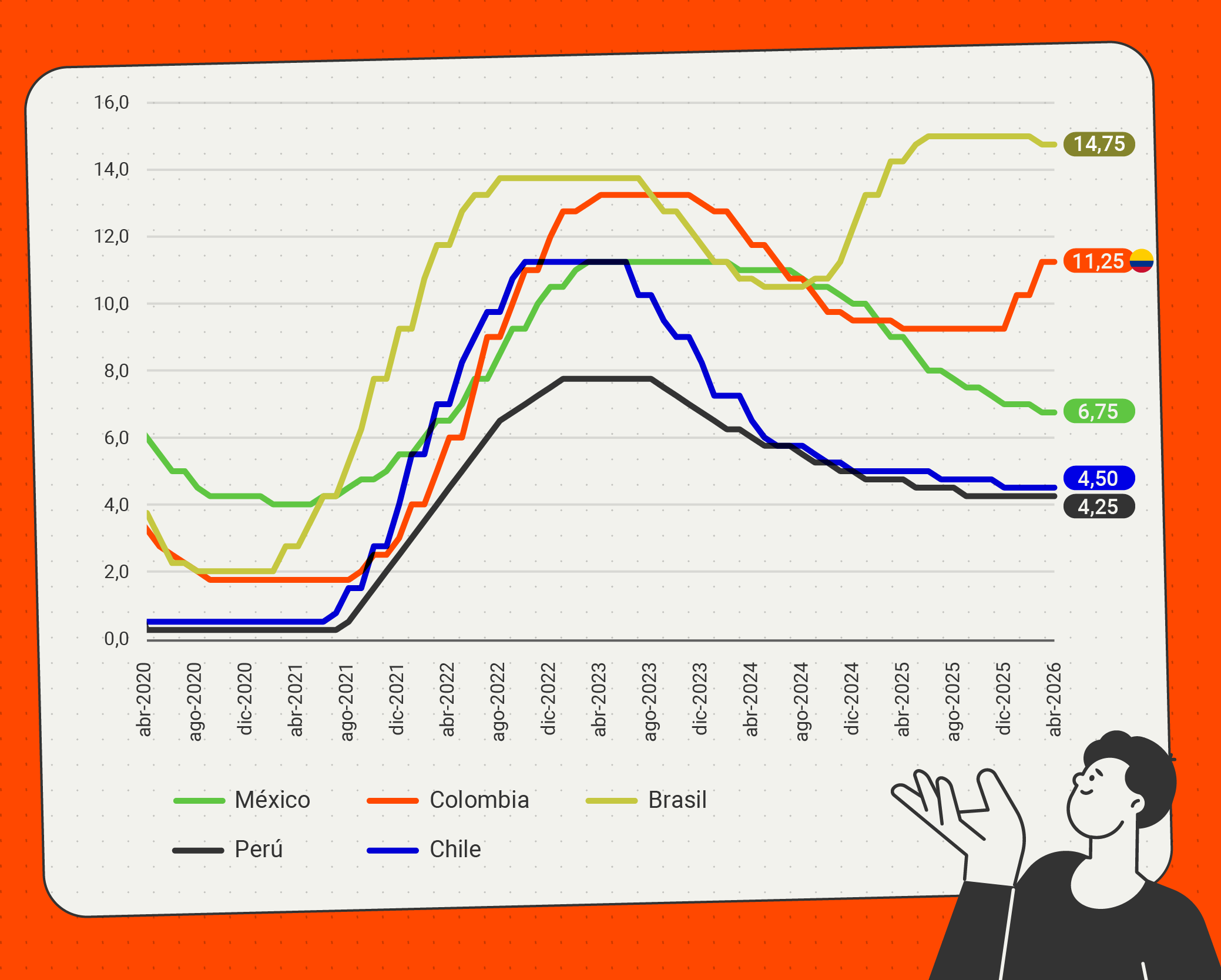

La diferencia en el comportamiento de la inflación en Colombia frente a la de sus pares latinoamericanos se refleja también en el manejo diferente de la tasa de interés de política monetaria por parte de sus bancos centrales (Gráfico 3). Nótese que Colombia al igual que Brasil, han sido los países que más han tenido que aumentar sus tasas de interés de política para buscar la convergencia de la inflación hacia sus metas. Brasil ha sido exitoso en ese esfuerzo, pues su tasa de inflación de 4,4 % en abril de 2026 se ubica en el rango admitido de +/-1,5 % alrededor de su meta de 3,0 %. México, Perú y Chile han podido reducir sus tasas de política y mantenerlas estables recientemente, gracias a que sus tasas de inflación se sitúan cerca de sus metas establecidas.

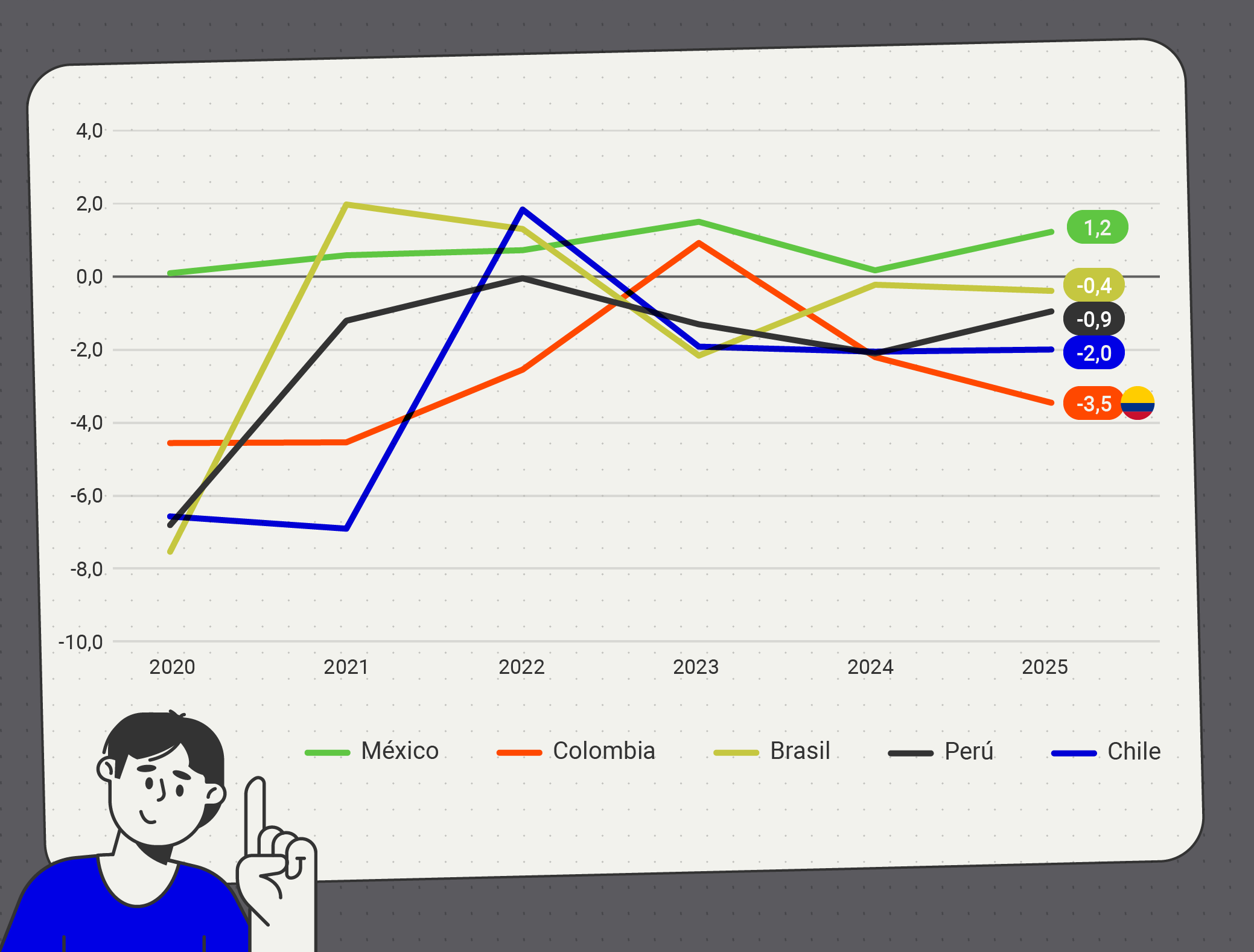

Finalmente, un aspecto adicional que ha obligado a Colombia a mantener tasas de interés de política monetaria relativamente altas es el creciente desequilibrio fiscal, tal como lo muestra la tendencia ascendente del déficit primario de su Gobierno General, lo que contrasta con el comportamiento de sus pares latinoamericanos. Esto tiende a estimular la demanda interna, lo cual dificulta la convergencia de la inflación hacia su meta, exigiendo una política monetaria más restrictiva (Gráfico 4).