Reporte de la Infraestructura Financiera e Instrumentos de Pago 2026

Durante 2025 el Banco de la República mantuvo un seguimiento continuo a la infraestructura financiera local, al uso de los instrumentos de pago en Colombia y a las tendencias e innovaciones en pagos a nivel internacional. En esta edición, la interoperabilidad constituye un eje central del análisis, tanto en infraestructuras financieras como en pagos.

Fecha de publicación

La infraestructura financiera en Colombia

Infraestructuras para pagos en los mercados financieros

- En 2025 se observó un mayor dinamismo en el sistema de pagos de alto valor del Banco de la República (Sistema de Cuentas de Depósito, CUD). El valor promedio diario de las transacciones liquidadas aumentó frente al año anterior en 19,5 %, a pesar de una disminución del 15 % en el número de operaciones, como resultado de cambios en las condiciones de liquidez del mercado monetario, con mayores operaciones simultáneas y en la ventanilla de contracción del BanRep.

- Consecuente con la actividad en el CUD, se registró un mayor dinamismo en los depósitos de valores. En el Depósito Central de Valores del Banco de la República (DCV), el valor promedio diario de las transacciones liquidadas aumentó un 16 %, impulsados por una mayor actividad en las operaciones de mercado abierto (OMA), las operaciones de provisión de liquidez al sistema de pagos de alto valor y las operaciones simultáneas.

- En el Depósito Central de Valores de Colombia (Deceval) el valor promedio diario de las operaciones compensadas y liquidadas aumentó un 8 %, asociados a una mayor dinámica en el mercado de renta variable.

- En la Cámara de Riesgo Central de Contraparte (CRCC) se observó un aumento de 3,5 % en las operaciones gestionadas, debido al crecimiento de los segmentos de renta fija y variable.

Infraestructuras para pagos al por menor

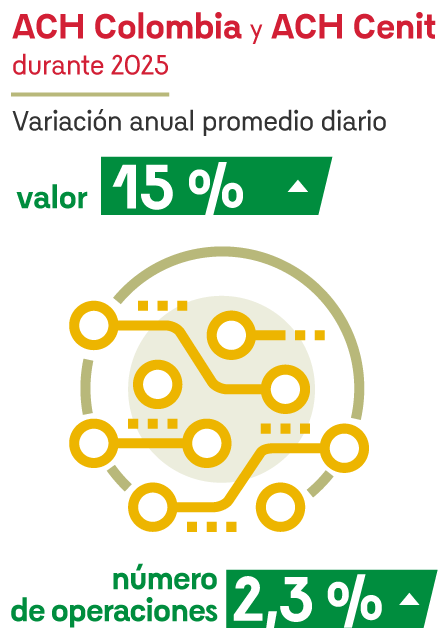

- Las ACH en Colombia (ACH Colombia y ACH Cenit) durante 2025 presentaron un aumento anual en el valor de 15 % y en número de operaciones gestionadas de 2,3 %.

- Durante 2025 los sistemas de pago de bajo valor que participaron en la compensación y liquidación de transacciones de pagos con tarjetas débito y crédito incrementaron su valor y número de operaciones en 21 % y en 19 %, respectivamente.

- La entrada en operación del MOL en el marco de Bre-B incorporó una nueva dimensión al seguimiento de la liquidez intradía. Desde octubre de 2025, las transferencias inmediatas identificadas con el sello Bre-B comenzaron a liquidarse en el MOL de forma bruta, en tiempo real y 24/7 contra las cuentas de depósito en el Banco de la República. En sus primeros meses de operación se observó una disponibilidad de recursos estable y un aumento progresivo en los montos procesados, lo que refuerza la importancia de monitorear la liquidez en este nuevo esquema operativo.

- El ecosistema de pagos inmediatos mostró una mayor interoperabilidad entre entidades y sistemas. Aunque la mayoría de las operaciones aún se resuelve dentro de cada sistema de pago de bajo valor inmediato (SPBVI), los registros del Mecanismo Operativo para la Liquidación (MOL) evidencian un aumento de los flujos inter-SPBVI.

Instrumentos de pago

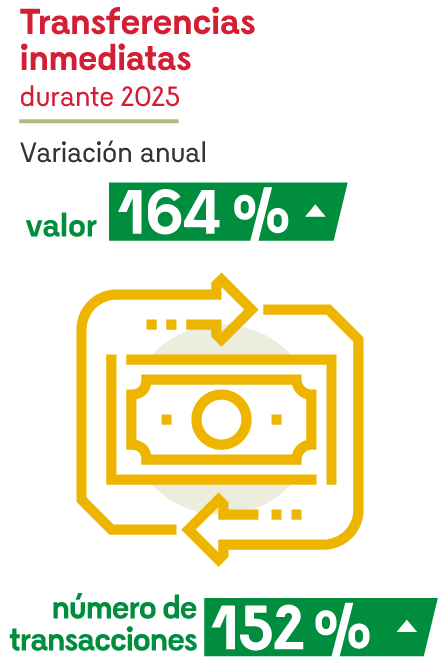

- En 2025 continuó la profundización de los pagos electrónicos al por menor en Colombia. Las transferencias fueron el instrumento electrónico más utilizado, impulsadas por el crecimiento de las transferencias intra, las billeteras móviles y las transferencias inmediatas (realizadas a través de Bre-B).

- Las transferencias inmediatas registraron una expansión significativa y alcanzaron un volumen equivalente a 2,5 veces el número de transferencias interbancarias tradicionales.

- Las compras con tarjetas débito y crédito mantuvieron una tendencia ascendente.

- Por su parte, el cheque siguió perdiendo participación en número de operaciones, aunque conserva relevancia para pagos de valor significativo, principalmente de personas jurídicas.

- El efectivo continúa siendo el instrumento con el que se realizan la mayoría de los pagos habituales, pero su utilización presenta una tendencia descendente, en contraste con el aumento del efectivo en circulación.

Tendencias e innovaciones en pagos

- La tokenización de reservas de banco central puede modernizar la liquidación de operaciones sin perder su condición de activo seguro. No obstante, sus beneficios dependen de su integración con las infraestructuras existentes y de preservar la liquidación en dinero del banco central, la seguridad y la estabilidad financiera.

- La interoperabilidad regional de las infraestructuras posnegociación puede apoyar la integración de las bolsas de valores, siempre que avance de forma gradual y con una adecuada gestión de riesgos.

- La interconexión de sistemas de pagos inmediatos puede mejorar los pagos transfronterizos al hacerlos más rápidos, trazables y eficientes. La experiencia internacional muestra que esto requiere estándares comunes, reglas claras y una adecuada gestión de riesgos para ampliar sus beneficios de forma segura.

Recuadros

Recuadro 1: Interoperabilidad en el ecosistema de pagos inmediatos en Colombia

Recuadro 2: Interoperabilidad regional de infraestructuras de posnegociación

Sombreados

Sombreado 1: Pagos realizados por los operadores postales

Sombreado 2: Bre B: Sistema Interoperado de Pagos Inmediatos