¿Cómo se benefició la economía colombiana con las medidas tomadas por el Banco de la República durante la pandemia?

Las acciones del Banco ayudaron a aliviar las presiones iniciales registradas en los mercados cambiario y de deuda pública y privada en los primeros meses de la crisis, al tiempo que acomodaron una fuerte preferencia por liquidez en la economía mediante un suministro abundante de recursos por diversos medios.

Esto permitió preservar el funcionamiento adecuado del sistema de pagos, generando una condición necesaria para mantener o ampliar la oferta de crédito. La mejora en las condiciones financieras y de liquidez externa, junto con la oportuna reacción del Banco, permitieron la corrección parcial del mercado cambiario y disminuciones graduales en la percepción de riesgo.

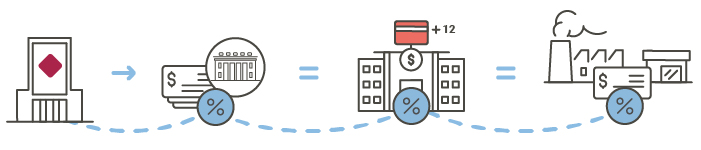

Compra de títulos privados

Las acciones del Banco ayudaron a aliviar las presiones iniciales registradas en los mercados cambiario y de deuda pública y privada en los primeros meses de la crisis, al tiempo que acomodaron una fuerte preferencia por liquidez en la economía mediante un suministro abundante de recursos por diversos medios.

Esto ha permitido preservar el funcionamiento adecuado del sistema de pagos y ha provisto una condición necesaria para mantener o ampliar la oferta de crédito. La mejora en las condiciones financieras y de liquidez externa, junto con la oportuna reacción del Banco, permitieron en el segundo semestre de 2020 la corrección parcial del mercado cambiario y disminuciones graduales en la percepción de riesgo.

La compra de títulos privados atendió principalmente a los grandes retiros de los llamados fondos de inversión colectivas. Estos retiros estaban forzando a los fondos a vender los títulos (principalmente CDTs) y produjeron fuertes caídas en los precios de estos últimos, con el consecuente efecto de desvalorizaciones sustanciales de los fondos, que podrían inducir más retiros, ventas de títulos, etc.

La intervención del Banco inyectó recursos líquidos para garantizar la adecuada liquidez en este mercado, y de esa manera contribuir a la estabilidad del sistema financiero.

Es importante destacar que esta intervención tuvo otros efectos positivos para empresas y hogares:

- Al facilitar el funcionamiento normal del mercado de CDTs, las compras del Banco permitieron que los bancos y otros establecimientos de crédito pudieran continuar captando recursos del público a través de estos títulos y, de esta forma, contaran con los recursos para prestarles a sus clientes o para absorber las caídas de recaudos de los créditos que fueron congelados temporalmente.

- En el mercado de CDTs a 90 días se forma la llamada tasa de interés DTF, que es referencia de muchos créditos, sobre todo de tesorerías de empresas. Por lo cual, la normalización del mercado de CDTs y de la DTF fue fundamental para evitar aumentos desmesurados en los pagos de intereses que los clientes con este tipo de deuda deben realizar.

Los efectos de estas medidas se manifestaron en una liquidez más que suficiente del sistema financiero en su conjunto:

Las compras definitivas de TES y títulos privados estabilizaron estos mercados, fuertemente afectados por los choques: Esto fue clave para evitar perturbaciones grandes en las tasas de interés del sistema financiero y de los bonos emitidos por empresas el sector real.

Asimismo, operó la extensión de los REPOS con títulos de deuda privada y se espera que se mantenga el crecimiento agregado de la cartera y, con el tiempo, se amplíe el financiamiento de PyMes, micro establecimientos y personas naturales.

Compra de títulos públicos

La estabilización de las tasas de interés de estos títulos fue fundamental porque dichas tasas son la referencia base para las tasas de interés de la cartera comercial de plazos más largos y para las tasas de interés de los bonos emitidos por empresas del sector real.

Sin las compras del Banco, el nerviosismo imperante en el mercado de TES se habría traducido en aumentos fuertes en el costo del financiamiento de firmas y hogares.

Reducción del encaje

La reducción del encaje mejoró las condiciones de los bancos para prestarles a hogares y firmas. Esto sucede porque el encaje es un porcentaje las captaciones de los bancos que debe mantenerse en caja y no se puede prestar. Por lo tanto, la baja de encaje libera una mayor fracción de los recursos captados por los bancos para ampliar el crédito de hogares y firmas. Esto genera recursos prestables a un amplio grupo de entidades (todos los que captan depósitos) y no solo a aquellas entidades que tienen títulos o papeles disponibles para venderle al Banco de la República.

Con ese mismo propósito de garantizar suficiente liquidez, el Banco redujo el encaje promedio en 2 puntos porcentuales, liberando cerca de $9 billones a las entidades de crédito, y creó un programa de liquidez a seis meses, con garantías de cartera de los bancos por $6,3 billones. Estas medidas permitieron que el sistema financiero prestara a los agentes económicos que enfrentaron dificultades, con las garantías que dio el gobierno y el banco central.

Medidas cambiarias

Con el fin de evitar un comportamiento desordenado en el mercado cambiario (sobresaltos de la tasa de cambio, dificultad para hacer transacciones, dificultad de los bancos para mantener líneas externas de crédito), el Banco intervino en los mercados de derivados:

- Non-Delivery Forwards (NDF): venta de dólares a futuro con cumplimiento financiero. No hay desembolso efectivo de dólares, únicamente se paga en pesos la diferencia entre la tasa de cambio del contrato y la observada 30 días después. Esto sirve para ofrecer cobertura contra una depreciación fuerte del peso y evita que los agentes la busquen en el mercado de contado.

- Swaps: canjes transitorios de dólares por pesos, que permite ofrecer liquidez en dólares en caso de que el que se ofrece desde el exterior fuera insuficiente.

Hasta el momento estas medidas han mostrado señales de haber contribuido a estabilizar el mercado cambiario y no implican una pérdida de reservas. En el “NDF” no se entregan dólares y en el “Swap” la venta es transitoria.

Liquidez internacional

En septiembre de 2020 el Directorio Ejecutivo del Fondo Monetario Internacional (FMI) aprobó el acceso a la Línea de Crédito Flexible (LCF) de 384% de la cuota del país en el organismo (aproximadamente USD 10.800 millones) a 600% de la misma (aproximadamente USD 17.200 millones). Este acuerdo estuvo vigente hasta el 30 de abril de 2022.

Para conocer los detalles del acuerdo ingrese al comunicado "Fondo Monetario Internacional (FMI) aprueba ampliación de la Línea de Crédito Flexible (LCF) para Colombia a USD 17.200 millones" y preguntas frecuentes.

Balance externo

El financiamiento del déficit externo fue posible en alto grado por la fuerte entrada de capital externo en cabeza del sector público, asociada tanto con la colocación de títulos de deuda pública como por la contratación de créditos externos. Los recursos externos atraídos por el sector público pasaron de 727 millones de dólares en 2019 a 18.448 millones de dólares en 2020, entre los cuales se incluye el desembolso parcial de la línea de crédito flexible con el FMI.

Lo anterior es muestra del alto grado de credibilidad que tiene Colombia en el exterior y de la capacidad del Gobierno para conseguir financiamiento externo.

Por otra parte, la entrada de capitales hacia el sector público se compensó parcialmente por salidas netas de capitales del sector privado por 9.224 millones de dólares en 2020, muy superiores a los 1.044 millones observados en 2019. Esas salidas estuvieron representadas principalmente por inversión de cartera en el exterior por parte del sector privado y ventas netas de títulos de renta variable en el mercado local por parte de no residentes.

En cuanto a la Inversión Extranjera Directa, en 2020 fue de 7.690 millones de dólares, inferior en 46,3% frente a la recibida un año atrás. En conjunto, el financiamiento del sector público permitió cubrir adecuadamente el déficit en cuenta corriente de la balanza de pagos y compensar la salida neta de capitales privados.

Esto permitió al Banco de la República incrementar sus reservas internacionales netas en 5.863,6 millones de dólares en 2020, en parte mediante la compra directa de divisas al Gobierno Nacional por 3.500 millones de dólares y por el rendimiento extraordinario de las reservas internacionales, generado por la valorización de los bonos como resultado de la caída en las tasas de interés internacionales. El saldo de reservas internacionales netas a diciembre 31 de 2020 se ubicó en 59.030,8 millones de dólares.

Política monetaria

Con el fin de apoyar la actividad económica, en menos de un año, la Junta Directiva del Banco de la República redujo a mínimos históricos la tasa de interés. Inició el año 2020 en 4,25% y la llevó hasta 1,75%.

Esto alivió la carga financiera de los deudores antiguos (a tasa variable) y de los nuevos deudores. Y, aunque no tuvo un impacto inmediato en las decisiones de inversión y consumo en el corto plazo, sí permitió anticipar disminuciones necesarias en el futuro, cuando se restablezca el incentivo de bajas tasas de interés al gasto de empresas y hogares.