Informe de Política Monetaria - abril de 2025

Los análisis y pronósticos incluidos en este informe son producidos por el equipo técnico del Banco. Es la base principal sobre la cual se realiza la recomendación de política monetaria a la Junta Directiva del Banco de la República (JDBR) y por estas razones no refleja necesariamente la opinión de sus miembros.

La inflación volvió a descender, pero se mantiene por encima de la meta del 3 %. La actividad económica se sigue recuperando, con un buen dinamismo en el primer trimestre del año. La tasa de interés de política monetaria es compatible con la convergencia de la inflación hacia la meta en los próximos dos años y con la recuperación gradual del crecimiento económico. Los eventos recientes en el contexto internacional han elevado de forma importante la incertidumbre sobre la evolución futura de la inflación y la actividad económica.

A marzo la inflación se redujo, pero menos de lo proyectado, y continúa por encima del 3%. En los siguientes dos años la inflación continuaría descendiendo en su proceso de convergencia hacia la meta.

- En marzo la inflación total se ubicó en 5,1%, algo por encima de lo proyectado, debido a las sorpresas alcistas en algunos regulados (gas y transporte urbano) y en los alimentos procesados.

- La reducción de la inflación se explica, en buena parte, por los efectos acumulados de la política monetaria aún restrictiva, la indexación a tasas de inflación decrecientes y la moderación de algunos precios internacionales de bienes y algunas materias primas. No obstante, la inflación continúa por encima del 3% por ajustes aun altos en todas las canastas con excepción del grupo de bienes (sin alimentos y regulados).

- La inflación básica, que no incluye rubros más volátiles como los alimentos y los regulados, siguió disminuyendo algo más de lo esperado y se situó en marzo en el 4,8%.

- Para lo que resta del año y para 2026, la inflación total continuaría reduciéndose en un contexto de una actividad económica en recuperación, pero con excesos de capacidad productiva, la indexación de algunos precios a una inflación más baja, y presiones moderadas de la tasa de cambio sobre los precios. De esta manera, se espera que la inflación converja al 3% a finales de 2026.

- El pronóstico de la inflación continúa enfrentando una alta incertidumbre por cuenta de los precios de algunos servicios regulados y del comportamiento de la tasa de cambio en un entorno de retos fiscales apreciables. A esto se ha sumado, recientemente, la incertidumbre internacional asociada con los posibles impactos de los cambios en la política comercial de los Estado Unidos.

En el primer trimestre de 2025 la actividad económica se habría recuperado más de lo previsto, pero hacia adelante enfrenta choques negativos derivados del contexto externo.

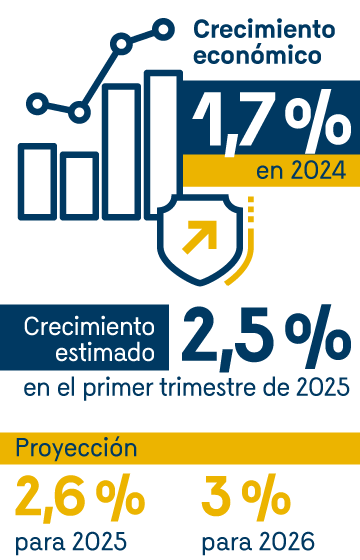

- En 2024 la economía colombiana (el PIB) registró un crecimiento del 1,7%, con lo cual alcanzó niveles similares a los proyectados. Esto se dio en un contexto de reducciones en las tasas de interés, una inflación en descenso, aunque aún superior a la meta, y un aumento en el ingreso disponible de los hogares.

- La información disponible para el primer trimestre sugiere una actividad económica más dinámica de lo esperado, impulsada por un crecimiento del consumo privado y la inversión mayor de lo previsto. Así, se estima que la actividad económica (el PIB) habría crecido un 2,5% anual en el primer trimestre de 2025.

- Para lo que resta del año, la actividad económica continuaría impulsada por los ingresos derivados de los altos precios de algunos productos agrícolas como el café, los elevados niveles de remesas de trabajadores del exterior y la dinámica del turismo extranjero. A lo anterior se sumaría la recuperación gradual del crédito, en un entorno de reducción gradual de las tasas de interés reales y del riesgo de crédito.

- No obstante, los aumentos de los aranceles en los Estados Unidos y la incertidumbre sobre su evolución futura están afectando la actividad económica mundial y han incrementado el riesgo global y el costo de financiamiento externo, todo lo cual tendría un impacto negativo sobre los bienes y servicios que exporta Colombia.

- Al incorporar la mayor dinámica proyectada para el primer trimestre de 2025 y el choque externo negativo derivado de la evolución esperada del comercio global, el pronóstico de crecimiento económico para 2025 se mantuvo en el 2,6% y para 2026 se redujo al 3,0%.

- La tasa de desempleo continúa disminuyendo y se sitúa en niveles bajos, mientras los niveles de empleo han aumentado de forma importante, en particular en el segmento no asalariado. Lo anterior se ha reflejado en un aumento en la tasa de informalidad.

La Junta Directiva del Banco de la República (JDBR) mantiene la cautela en sus decisiones de política monetaria, lo cual es compatible con la convergencia de la inflación a la meta del 3% y con una recuperación sostenible de la actividad económica.

- En su reunión de abril la JDBR decidió reducir la tasa de interés de referencia al 9,25%, después de mantenerla inalterada en enero.

- La inflación, si bien se ha reducido, sigue en niveles superiores a la meta y enfrenta riesgos importantes, lo cual requiere cautela en las decisiones sobre la tasa de interés para asegurar un proceso sostenible de convergencia de la inflación al 3%.

- Los retos fiscales en el frente interno, junto con la incertidumbre en el frente externo, implican riesgos importantes al alza sobre el costo de financiamiento externo del país, la tasa de cambio y la inflación. Estos factores, entre otros, hacen necesaria una postura cautelosa de la política monetaria para mantener la convergencia de la inflación a la meta del 3% y la recuperación sostenible de la actividad económica.

Presentación del Informe de Política Monetaria

Presentación del Informe de Política Monetaria a cargo de Hernando Vargas, gerente técnico del Banco de la República.

Índice de recuadros del informe

![]() Recuadro 1 - De la recuperación al ajuste: dinámica reciente de los sectores productivos en Colombia

Recuadro 1 - De la recuperación al ajuste: dinámica reciente de los sectores productivos en Colombia

Barbosa-Buitrago, Johanna; Pulido-Mahecha, Karen L.

![]() Recuadro 2 - Evaluación del error de pronóstico macroeconómico para 2024

Recuadro 2 - Evaluación del error de pronóstico macroeconómico para 2024

Muñoz-Martínez, Jonathan Alexander; Pérez-Amaya, Julián Mauricio

Informes

Informes Presentaciones

Presentaciones  Recuadros

Recuadros