Boletín de las Cuentas Nacionales Financieras por Sector Institucional - I trimestre de 2026

A continuación, encuentra el resumen de las cuentas financieras por sector institucional y por instrumento financiero. Para mayor detalle consulte el Boletín técnico.

Flujos financieros del primer trimestre de 2026

1. Por sector institucional

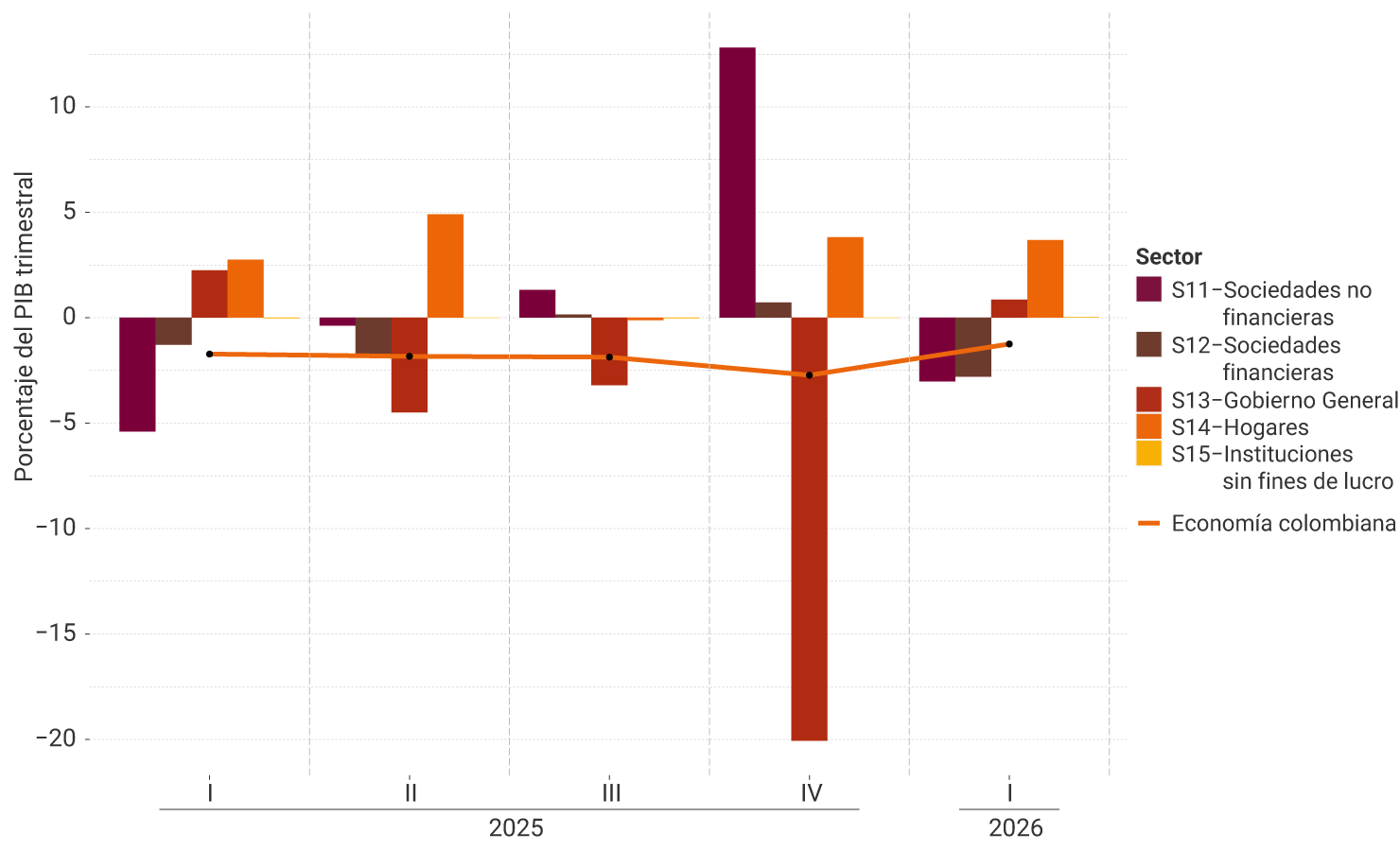

De acuerdo con las cuentas financieras calculadas por el Banco de la República, en el primer trimestre de 2026, el déficit en cuenta corriente de la economía colombiana alcanzó el 1,2 % del producto interno bruto (PIB) trimestral, frente al 1,7 % del mismo periodo del año 2025. Lo anterior está reflejado principalmente en los déficits de las sociedades no financieras (3,0 %) y financieras (2,8 %). Los sectores institucionales que contrarrestaron parcialmente el déficit fueron los superávits de los hogares (3,7 %) y el Gobierno General (0,9 %).

En comparación con el primer trimestre de 2025, las necesidades consolidadas de financiamiento externas de la economía disminuyeron 0,5 pp, reflejadas en los flujos de financiamiento internos y externos de los sectores institucionales. Por lo tanto, la reducción del financiamiento fue explicado la menor necesidad de financiamiento de las sociedades no financieras (2,4 pp) y la mayor capacidad de financiamiento de los hogares (1,0 pp). Por otra parte, aumentó la necesidad de financiamiento de las sociedades financieras (1,5 pp) y se redujo la capacidad de financiamiento del Gobierno General (1,4 pp).

2. Por instrumento financiero / financiamiento externo neto

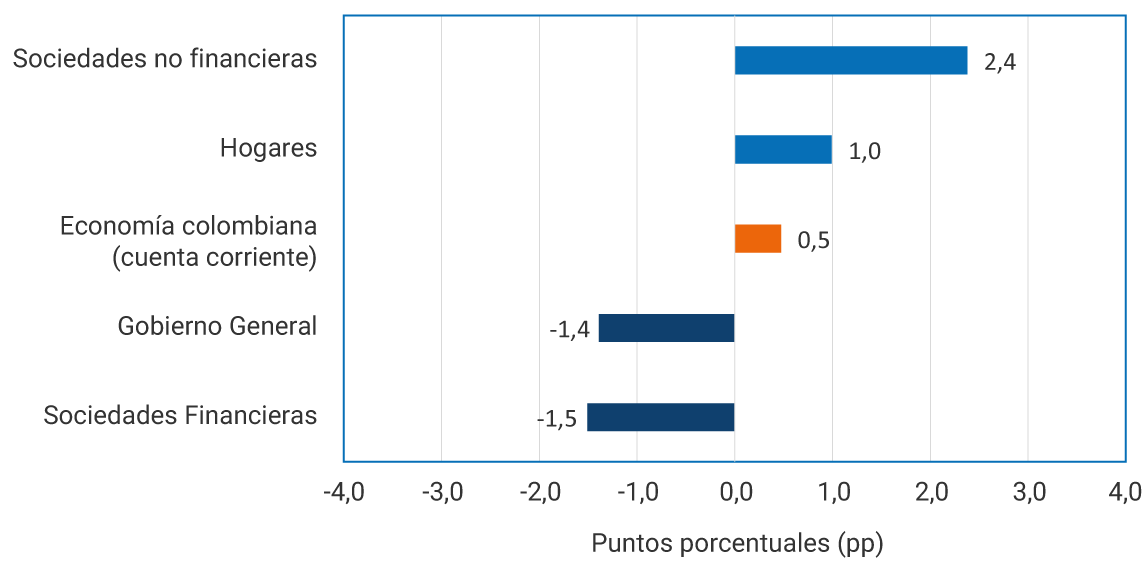

El balance trimestral negativo de ahorro inversión de la economía colombiana fue cubierto por flujos de financiamiento externos netos equivalentes al 1,2 % del PIB trimestral. Los ingresos netos de recursos financieros desde el resto del mundo se canalizaron principalmente a través de la emisión de títulos hacia el exterior (3,1 %) y de participaciones de capital (0,9 %). Lo anterior fue parcialmente compensado con el flujo de depósitos hacia el exterior de 2,5 % del PIB trimestral.

En comparación con las cifras del primer trimestre de 2025, los menores ingresos de financiamiento externo de 0,5 pp se explicaron principalmente por la mayor acumulación de depósitos en el exterior (5,0 pp) y el mayor pago de préstamos (0,7 pp). Lo anterior se compensó parcialmente con la mayor recepción de participaciones de capital (3,2 pp) y la mayor emisión hacia el exterior de títulos de deuda (2,4 pp).

Saldos de las cuentas financieras del primer trimestre de 2026

1. Posición financiera neta por sector institucional

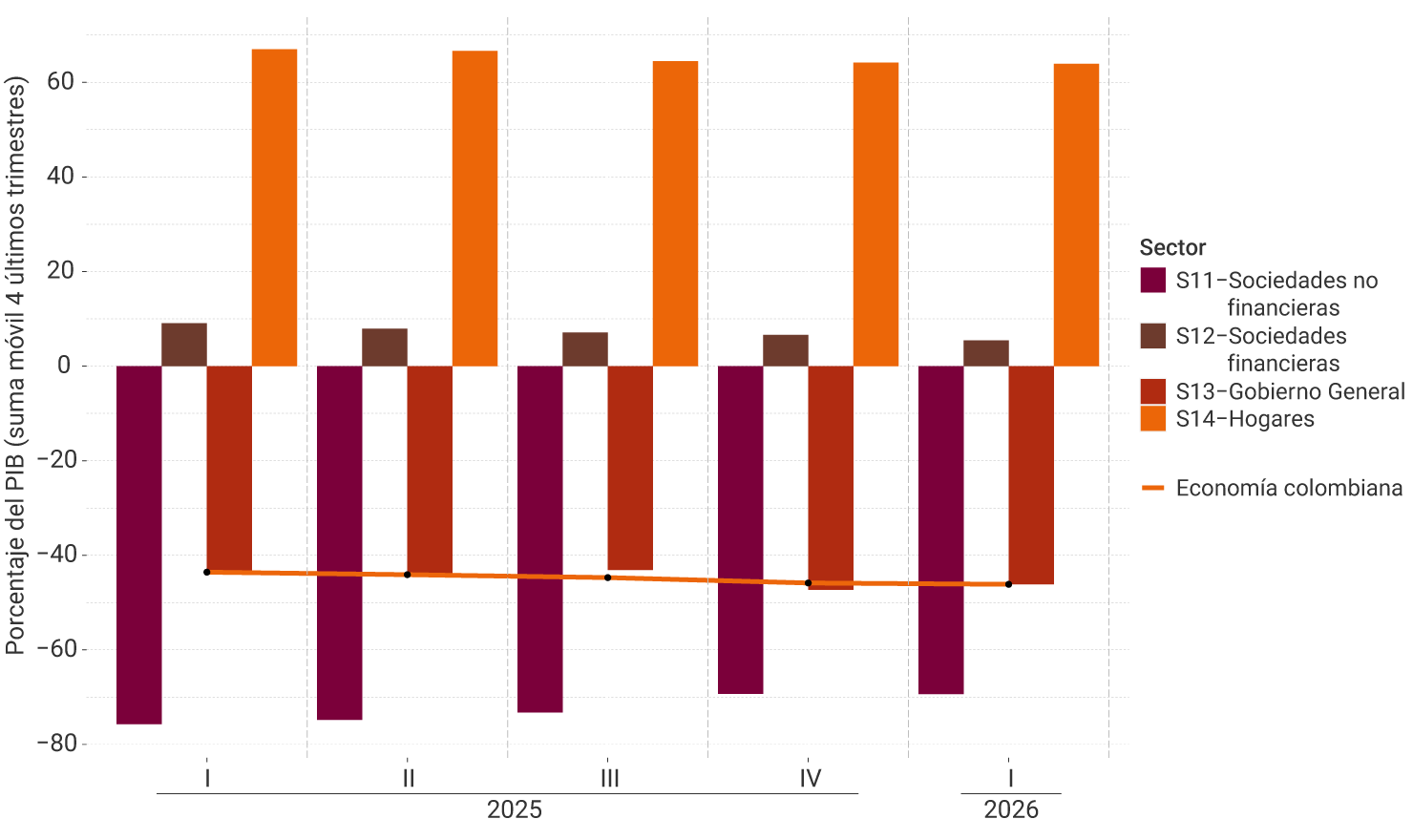

Al final del primer trimestre de 2026, la economía colombiana registró una posición deudora neta con el resto del mundo equivalente al -46,1 % del PIB anual. Los sectores con posiciones deudoras netas fueron las sociedades no financieras (-69,4 %) y el Gobierno General (-46,1 %). Mientras que los hogares (63,9 %) y las sociedades financieras (5,4 %) presentaron posiciones acreedoras netas.

Entre los primeros trimestres de 2025 y 2026, la posición deudora externa de la economía aumentó 2,6 pp, explicada por las menores posiciones acreedoras netas de las sociedades financieras (3,6 pp) y de los hogares (3,1 pp), en conjunto con la mayor posición deudora del Gobierno General (2,2 pp). Estos cambios fueron parcialmente compensados por la menor posición deudora neta de las sociedades no financieras (6,3 pp).

2. Posición externa neta por instrumento financiero

Al final del primer trimestre de 2026, la posición deudora neta de la economía colombiana con el resto del mundo equivalente al -45,9 % del PIB anual estuvo representada principalmente por participaciones de capital (-32,1 %), préstamos (-16,4 %) y títulos de deuda (-5,0 %). Lo anterior fue parcialmente compensado por las tenencias en el exterior de depósitos (6,3 %) por parte de los residentes colombianos.

Entre los primeros trimestres de 2025 y 2026, el aumento de la posición deudora neta de la economía de 2,6 pp se produjo principalmente por el crecimiento de las posiciones deudoras de participaciones de capital (3,7 pp) y títulos de deuda (2,9 pp). Esta variación se vio compensada parcialmente por la menor posición deudora de préstamos (3,7 pp).