Las tasas de interés promedio de los CDT a 90 días (DTF) siguen de cerca el comportamiento de la tasa de intervención del Banco de la República, lo que indica una relación directa y estable entre ambas en el período analizado. Sin embargo, la tasa de interés de los créditos de vivienda ha seguido una senda distinta: durante 2023 y 2024, esta tasa siguió el comportamiento descendente de la tasa de interés de intervención, pero a partir de finales de 2024, aunque la tasa de interés de intervención continuó cayendo, la tasa de vivienda detuvo su caída. Cuando la tasa de la deuda pública a diez años superó la tasa hipotecaria, esta última empezó a aumentar y a seguirla de cerca.

Fecha de publicación

En discusiones recientes sobre la coyuntura económica en Colombia, un aspecto que ha recibido relativamente poca atención es la relación cambiante entre la tasa de interés de intervención del Banco de la República y las tasas de interés de mercado. En la coyuntura, en particular, se pasa por alto el papel creciente de la tasa de interés de la deuda pública en la determinación de las tasas de interés de los créditos de largo plazo que otorga el sistema financiero.

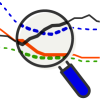

Para ilustrar este fenómeno, el Gráfico 1 presenta el comportamiento de las tasas de interés promedio de los CDT a 90 días, de intervención que fija el Banco de la República, de la deuda pública a 10 años y de los desembolsos de crédito para la adquisición de vivienda desde febrero de 2023. En el gráfico se muestran las tasas de interés nominales que representan el costo financiero anual por cada 100 pesos.

Gráfico 1. Tasa de interés nominal

Fuentes: Superintendencia Financiera de Colombia, Banco de la República y Ministerio de Hacienda y Crédito Público.

En el gráfico se evidencia que la tasa de interés promedio de los depósitos a término a 90 días del sistema financiero (tasa de CDT a 90 días) sigue de cerca la tasa de interés de intervención del Banco de la República. Sin embargo, la tasa de interés de los créditos para la adquisición de vivienda (hipotecaria) sigue una senda distinta. Durante 2023 y 2024, la tasa hipotecaria bajó, siguiendo el comportamiento descendente de la tasa de interés de intervención, que tuvo lugar en ese período, coincidiendo con una notable caída de la tasa de inflación. Desde finales de 2024, pese a que la tasa de interés de política monetaria continuaba cayendo, la tasa hipotecaria detuvo su caída. Una vez superada por la tasa de interés de la deuda pública a 10 años, la tasa de vivienda empezó a aumentar rápidamente, siguiendo de cerca a esta última y no a la tasa de intervención.

Cabe recordar que la tasa de interés de la deuda pública a 10 años no está respondiendo en la coyuntura reciente a la tasa de interés de intervención. Tanto la tasa de interés de la deuda pública como la de los créditos de vivienda mostraron aumentos importantes a lo largo de 2025, mucho antes de que se incrementara la tasa de intervención del BanRep. De hecho, el aumento pronunciado de esta tasa en 2026 no pareció haber tenido ningún efecto sobre la tasa de interés para la adquisición de vivienda, que continuó siguiendo de cerca a la tasa de interés de la deuda pública a 10 años. Nótese que la tasa de interés para la adquisición de vivienda solamente empieza a seguir de cerca a la tasa de interés de la deuda pública una vez esta última la supera. Este hecho explica la desconexión con la tasa de intervención: cuando la tasa de la deuda pública supera la de los créditos, los deudores tienen que pagarle al sistema financiero al menos la tasa de la deuda pública, para hacer atractivo invertir recursos en créditos en lugar de títulos de deuda pública.

Las conclusiones obtenidas a partir de este gráfico se corroboran mediante el cálculo de correlaciones mediante regresiones simples. La Tabla 1 presenta los resultados de dos regresiones que utilizan la tasa de interés para la adquisición de vivienda como variable dependiente y las tasas de interés de intervención BanRep y de la deuda pública a 10 años como variables independientes, todas en términos nominales. Los valores en la tabla asociados a cada una de estas variables indican su relación estadística con la tasa de interés para la adquisición de vivienda y los asteriscos indican la significancia estadística de la relación.

La regresión 1 estudia el período comprendido entre enero de 2003 y diciembre de 2024. En ese horizonte largo, tanto la tasa de intervención como la de la deuda pública guardan un vínculo directo con la tasa de adquisición de vivienda (de hecho, el efecto de la tasa de interés de la deuda pública es cuantitativamente mayor que el de la tasa de intervención). La regresión 2 se centra en una parte del período de interés analizado gráficamente: los quince meses posteriores a diciembre de 2024. Allí se evidencia que el vínculo entre la tasa de adquisición de vivienda y la tasa de intervención desaparece, mientras que el vínculo entre la tasa de adquisición de vivienda y la tasa de deuda pública se mantiene estadísticamente significativo (el coeficiente estimado (0,79) es prácticamente el mismo que en la regresión 1 (0,77)).

Este resultado muestra que el deterioro de la situación fiscal no solo encarece la deuda pública, sino que también eleva el costo de los créditos hipotecarios y el financiamiento de proyectos de inversión a largo plazo de la economía.

Tabla 1. Resultado de regresiones simples de la tasa hipotecaria contra la tasa de intervención del BanRep y la tasa de la deuda pública a 10 años

Notas: MCO: corresponde a la sigla de mínimos cuadrados ordinarios (MCO), que es el método más simple y usado en econometría para estimar regresiones. n: es el número de observaciones (tamaño de la muestra). F: el estadístico F ayuda a determinar el nivel de asociación entre las variables independientes y la variable dependiente. R² ajustado: indica qué porcentaje de la variación de la tasa hipotecaria es explicado por el modelo.

Fuente: cálculos propios.

Estas correlaciones son consistentes con la noción de que, en la coyuntura reciente (regresión 2), la tasa de interés de los créditos de vivienda responde más a la tasa de la deuda pública que a la de intervención, en contraste con la historia anterior (regresión 1)1. Este resultado muestra que el deterioro de la situación fiscal no solo encarece la deuda pública, sino que también eleva el costo de los créditos hipotecarios y el financiamiento de proyectos de inversión a largo plazo de la economía.

Una versión ampliada de este análisis puede consultarse en el Recuadro 5: Las relaciones cambiantes entre las tasas de interés de la economía colombiana en la coyuntura reciente, publicado en el Informe de Política Monetaria de abril de 2026.

1 ↑ Vale aclarar que estos resultados no corresponden a medidas de elasticidades, pues la relación entre las diferentes tasas de la economía tiene una estructura dinámica más compleja, que se escapa de este análisis descriptivo. Sin embargo, la desaparición de la correlación entre la tasa de interés de vivienda y la tasa de política monetaria después de 2024 es evidencia consistente con el debilitamiento del vínculo entre ambas tasas en el período reciente.