El Departamento de Estabilidad Financiera del Banco de la República lleva a cabo desde 2009 la Encuesta trimestral sobre la situación del crédito en Colombia, la cual se dirige a los intermediarios del mercado financiero que realizan operaciones de crédito (bancos, compañías de financiamiento y cooperativas financieras). El objetivo de la encuesta es analizar la percepción de las entidades sobre la oferta, la demanda y el acceso al crédito, los cambios en las políticas de asignación en el corto plazo y las expectativas de los intermediarios financieros para el siguiente trimestre. A continuación, se hace una síntesis de los resultados de la última encuesta, cuyos detalles se presentan en el Reporte sobre la situación del crédito del segundo trimestre de 2021.

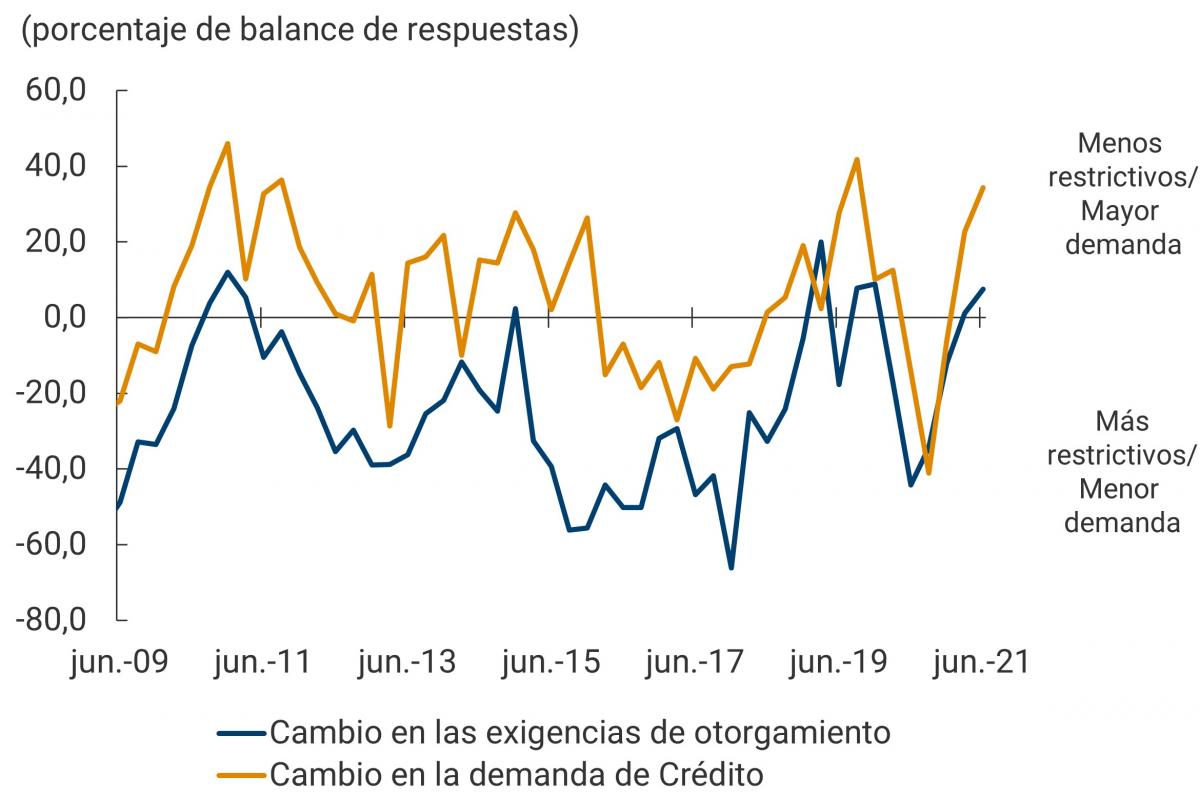

Como primer resultado de la encuesta, el Gráfico 1 muestra los indicadores de cambios en las exigencias para otorgar nuevos créditos (indicador de oferta) y en la percepción de demanda de crédito que tienen los intermediarios (indicador de demanda). En el caso de ambos indicadores, un registro positivo señala que una mayoría de entidades percibe que la oferta o la demanda de crédito, según sea el caso, está aumentando. El primero mide la diferencia (como porcentaje del total de entidades) entre el número de entidades que consideran que en el último trimestre fueron menos restrictivas al otorgar crédito y el número de aquellas que consideran que fueron más restrictivas. El segundo corresponde a la diferencia (nuevamente como porcentaje) entre el número de entidades que percibieron una mayor demanda de crédito en el último trimestre y el de aquellas que percibieron menor demanda. Naturalmente, entre más lejos del cero se encuentren los indicadores, más acuerdo existe entre las entidades sobre la dirección en que se están moviendo la oferta y la demanda de crédito, por lo que la interpretación de los indicadores debe tener en cuenta no solamente su signo sino también su magnitud.

Debido a la contracción de la actividad económica producida por la emergencia sanitaria, los indicadores de oferta y demanda presentaron una fuerte caída, alcanzando niveles mínimos durante el tercer y cuarto trimestre de 2020. Los indicadores también sugieren que la oferta se redujo primero que la demanda, aunque el descenso de esta última fue mucho más amplio en magnitud. Desde principios de 2021, tanto la percepción de la demanda como de la oferta de crédito se han recuperado, ubicándose en terreno positivo al mes de junio.

Gráfico 1. Indicadores de percepción de oferta y demanda de crédito

Fuente: Banco de la República; Encuesta sobre la situación del Crédito en Colombia.

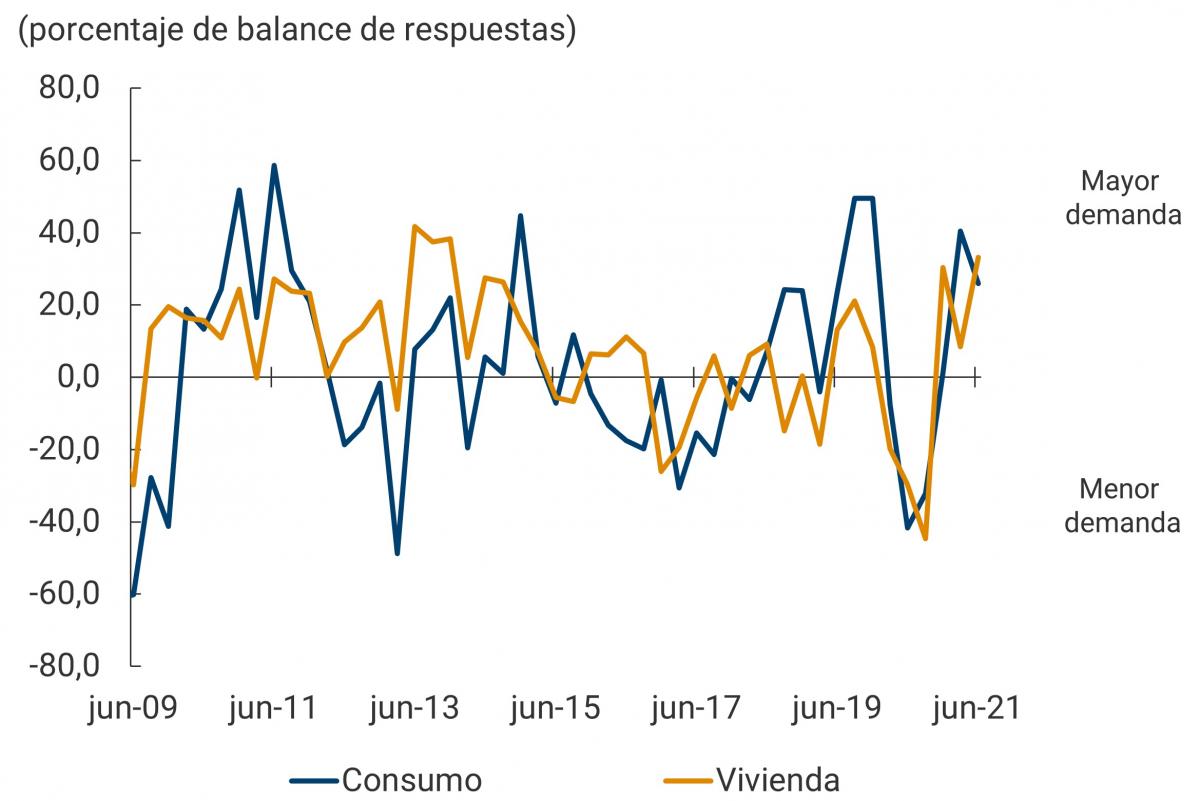

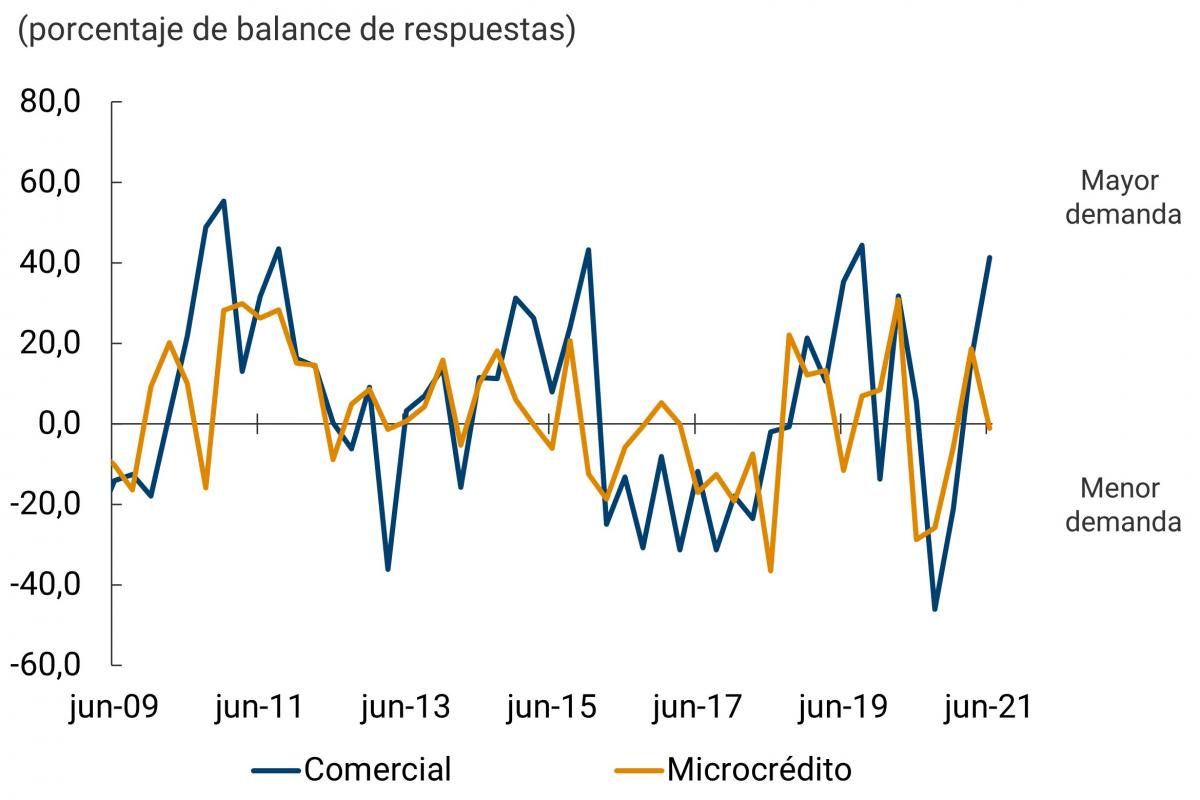

Estos indicadores también se elaboran por modalidad de crédito con el fin de analizar las dinámicas de la cartera de hogares (consumo y vivienda) y de empresas (comercial y microcrédito).

Acorde con el comportamiento del total de la cartera, los indicadores de demanda para cada una de las modalidades de crédito cayeron fuertemente hasta el tercer trimestre de 2020, y a partir de entonces comenzaron a recuperarse (Gráfico 2). Para el segundo trimestre de 2021 los indicadores de las carteras comercial y vivienda continuaron su recuperación y alcanzaron niveles previos a la pandemia; mientras que para las de consumo y microcrédito se observó un retroceso, aunque continuaron en terreno positivo.

Gráfico 2. Cambio de la percepción de demanda de nuevos créditos

Panel A. Cartera de hogares

Panel B. Cartera de firmas

Fuente: Banco de la República; Encuesta sobre la situación del Crédito en Colombia.

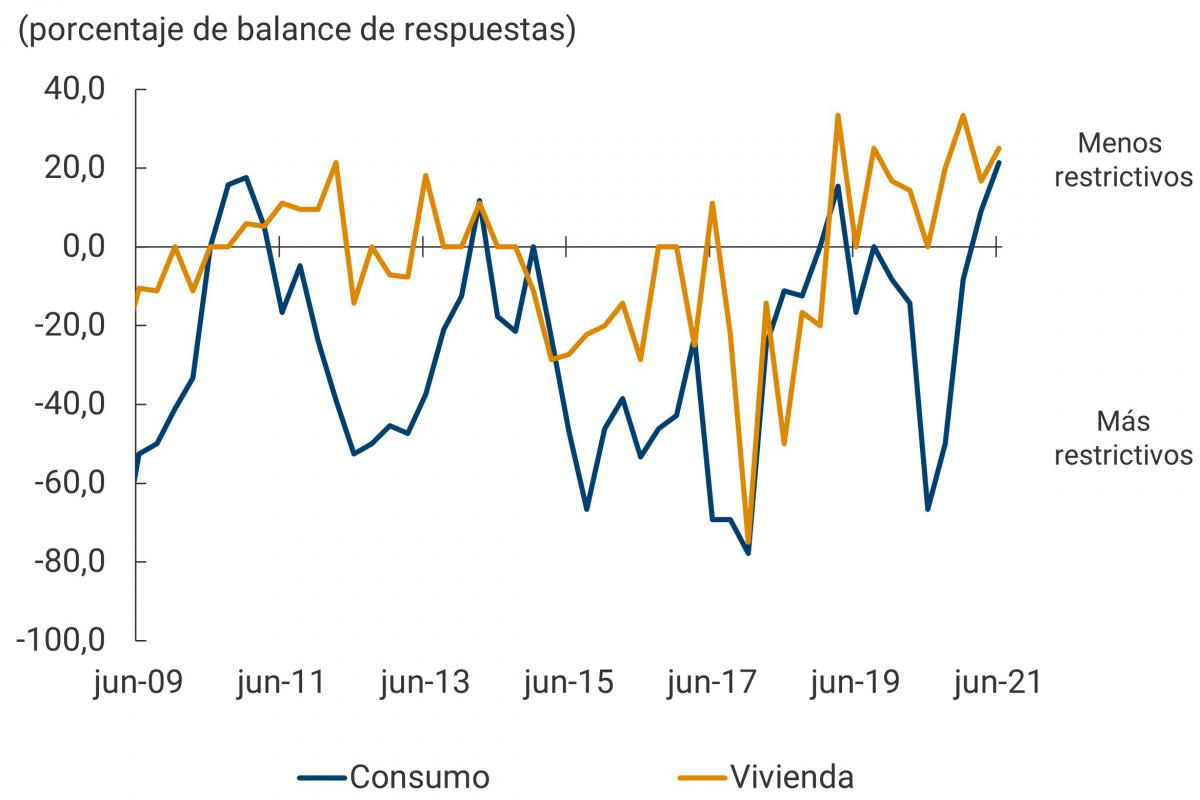

Los indicadores de oferta de la cartera de hogares presentan a junio de 2021 una recuperación similar a la observada para toda la cartera. No obstante, el comportamiento difiere entre la cartera de consumo y la de vivienda: mientras que el indicador de oferta de la cartera de consumo cayó a terreno negativo durante todo el 2020, el de vivienda se mantuvo consistentemente positivo (Gráfico 3, panel A). Por su parte, los indicadores de oferta de crédito a las empresas se han recuperado con menor fuerza, aunque reflejan la tendencia general de recuperación (Gráfico 3, panel B).

Gráfico 3. Indicador del cambio en las exigencias en el otorgamiento de nuevos créditos por tipo de cartera

Panel A. Cartera de hogares

Panel B. Cartera de firmas

Fuente: Banco de la República; Encuesta sobre la situación del Crédito en Colombia.