Econo-cimientos: ¿Qué es la tasa de interés real?

La tasa de interés real es un concepto fundamental en la política monetaria, dado que mide el costo real de endeudarse o el rendimiento real de ahorrar. Pero antes de entrar en detalles de este concepto, entendamos primero qué es la tasa de interés.

En términos sencillos, se puede decir que la tasa de interés es el precio del tiempo aplicado al dinero. Por ejemplo, cuando toma un crédito (para estudiar, para una vivienda o expandir su negocio), recibe un dinero hoy que debe devolver mañana con un valor adicional. Por otro lado, si invierte su dinero en un instrumento financiero —como un certificado de depósito a término (CDT)—, recibirá el dinero invertido más una recompensa adicional por dejar el dinero en el banco.

Ahora bien, la tasa que vemos en los anuncios de los bancos la conocemos como la tasa de interés nominal; sin embargo, esta tasa de interés no cuenta la historia completa. Para hacerlo, debemos incluir la inflación1 (aumento de los precios), la cual hace que nuestro dinero pierda su poder de compra en el tiempo. En este sentido, la tasa de interés real complementa esta historia al descontarle la inflación a la tasa de interés nominal y nos muestra cuánto ganamos o pagamos realmente.

Para profundizar

Pensemos en un ejemplo práctico con la fórmula aproximada. Si adquiere un CDT que paga 10 % y la inflación es 6 % su rendimiento real ronda el 4 % al final del año. Esto quiere decir que la tasa de interés nominal (el rendimiento del CDT) fue mayor a la pérdida de poder adquisitivo por la inflación y que lo que ganó le alcanza para comprar un poquito más de lo que tenía antes.

Por otro lado, imagine que pide un crédito de 10 millones a 12 meses, con una tasa nominal del 24 % efectivo anual. Si hoy esperamos una inflación del 8 % para el año, el costo real esperado de ese crédito (es decir, el costo medido en poder de compra) es de aproximadamente 16 % anual (con la fórmula aproximada) y 14,8 % anual (cálculo con la fórmula real, que es más precisa).

Ahora bien, la tasa de interés real tiene dos enfoques de momentos dependiendo de la tasa de inflación que se utiliza para descontar. Para ser precisos, conviene distinguir si se calcula con la inflación ya observada (tasa de interés real ex post) o con la inflación que se espera en el futuro (tasa de interés real ex ante).

La medida ex ante mira hacia adelante, es decir, que usa la inflación esperada en el futuro y es la referencia para decidir hoy en hogares, empresas y banco central. La podemos ver formalmente de esta manera:

Piense en un viaje de Cali a Cartagena por avión: el tiempo que dice su aerolínea antes de salir es el ex ante y el tiempo que realmente hiciste, con espera y demoras extras en el aeropuerto, es el ex post.

También es muy importante analizar tasas de interés reales y no nominales a la hora de comparar el costo del dinero en distintos países porque mirar solo estas últimas puede ser engañoso dado que cada economía convive con inflaciones y situaciones económicas distintas. Por ejemplo, dos números “grandes” o “pequeños” no significan lo mismo si los precios suben a ritmos diferentes. Por eso conviene primero ajustar por inflación y comparar la tasa real ex ante.

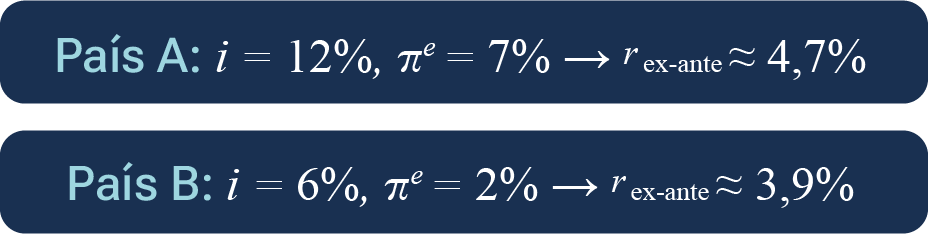

Un ejemplo sencillo lo muestra:

En principio, vemos que el país A tiene una tasa nominal de 12 % y el país B de 6 %, lo que a primera vista se percibe como que el país A tiene un costo del dinero más alto (diferencia de 6 % entre las tasas nominales); sin embargo, al descontar la inflación (que es más alta en el país A que en el país B), vemos cómo la diferencia real es menor (solo 0,8 %). Lo que nos dice que, por ejemplo, para evaluar la postura de política monetaria en un país, se debe comparar las tasas reales (idealmente) y no solo las tasas nominales que se ven por televisión, redes sociales o publicidad de los bancos comerciales.

Finalmente, ajustar por el promedio de largo plazo puede ser benéfico para sacar conclusiones más precisas, pues comparando solo las tasas de interés reales, también las interpretaciones simples pueden ser injustas, porque cada economía tiene un piso propio, es decir, un nivel “normal” de su tasa de interés real. Este promedio está determinado por factores estructurales propias de cada país. Por ejemplo, el crecimiento de largo plazo y la población más joven suelen requerir tasas de interés reales más altas; economías con abundante ahorro (por ejemplo, los que tienen los grandes fondos de pensiones) tienden a tener un promedio más bajo; una situación fiscal frágil eleva las primas de riesgo (que es el costo adicional que cobran por prestar dinero a un país que se considera más riesgoso) y empuja ese promedio hacia arriba, y mercados financieros más profundos (con más participantes y activos fácilmente disponibles) y con bancos centrales creíbles lo reducen. Por eso, más que mirar solo la tasa de interés real de hoy, conviene compararla con su promedio de varios años (5 o 10 años) o con una estimación de la tasa real neutral (r*). Si la real actual está muy por encima de ese promedio, quiere decir que la postura de política es más contractiva de lo normal; si está por debajo, sería más expansiva que lo común.

Para explicarlo con un ejemplo práctico, suponga que el promedio de 10 años de la tasa de interés real del país A es 3,0 % y el del país B es 1,5 %. Con las tasas de interés reales actuales de 4,7 % (A) y 3,9 % (B) tendríamos lo siguiente:

- A: 4,7% − 3,0% = +1,7 pp → es contractiva contra su historia.

- B: 3,9% − 1,5% = +2,4 pp → la posición es aún más contractiva relativa a su propia condición.

En este ejemplo, el país B muestra una tasa de interés real más baja que A, pero se encuentra más contractivo respecto de su nivel típico. Al ajustar por el promedio de largo plazo, la comparación deja de ser superficial (como se puede ver en redes sociales) y se vuelve un diagnóstico verdaderamente informativo, que aclara el sentido de las decisiones de los bancos centrales y promueve un seguimiento informado y riguroso.