Intervención codirector César Augusto Giraldo Giraldo ante el II Seminario de Alto Nivel de Gobierno de la Escuela Superior de Administración Pública (ESAP)

Los documentos son de carácter informativo y académicos, las opiniones y posibles errores son responsabilidad exclusiva del autor y sus contenidos no comprometen al Banco de la República ni a su Junta Directiva.

Invitación de la ESAP para hablar sobre aprendizajes y perspectivas de trabajo en el territorio, ajuste fiscal y Ley de competencias.

Agradezco la invitación que nos hace la Escuela Superior de Administración Pública en este debate académico acerca del proyecto de ley de competencias, la cual tiene que desarrollar el reparto del Sistema General de Participaciones. La preocupación surge porque dadas las restricciones presupuestales, que se reflejaron en déficit fiscal del 6.7% del PIB en el 2024, el Sistema General de Participaciones debe aumentar gradualmente del 21.3% de los ingresos corrientes de la nación en el 2023, al 39.5 %, 12 años después de que se apruebe la Ley de competencias. Estar en este debate con ustedes, permite tener una aproximación a este tema que tiene muchas aristas desde los sectores sociales, políticos, académicos y económicos. Indiscutiblemente debe haber alguna coordinación entre la política fiscal y la política monetaria.

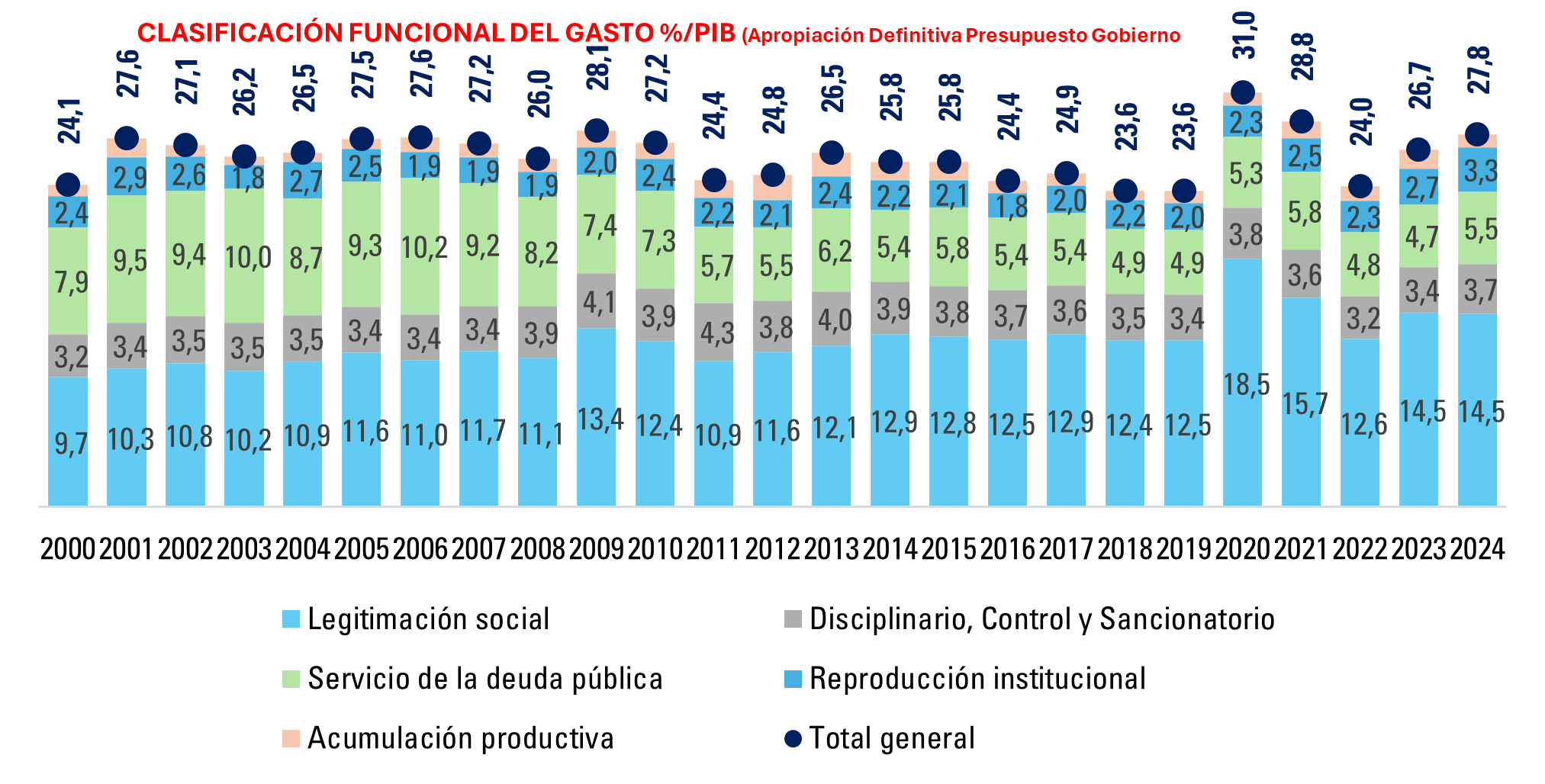

Si ustedes observan el gráfico no ha habido un aumento ni una disminución en el gasto del Gobierno Nacional Central. Las apropiaciones definitivas del Presupuesto Nacional han oscilado en torno al 27% del PIB. Hicimos un ejercicio en el Banco de distribuir el presupuesto por las funciones políticas del Estado y cuando hablamos del Sistema General de Participaciones las distribuimos de acuerdo con su destino final, es decir, qué parte va para educación, para salud, para saneamiento básico, esto con el propósito quede el dato exacto del destino final del gasto.

En la gráfica se aprecia que los dos principales rubros del Presupuesto de la Nación son el Gasto Social (legitimación social) y el Servicio de la Deuda. El gasto social es el rubro que más ha crecido y el que ha generado el mayor desbalance de las finanzas públicas. Ha pasado de representar alrededor del 10% del PIB a comienzos del siglo XXI al 14,5% del PIB en 2023–2024 (los años 2020 y 2021 fueron años atípicos por la pandemia, entonces no los vamos a tener en cuenta). Por el contrario, el servicio de la deuda ha perdido participación, aunque continúa drenando una parte importante de los recursos. Se ha reducido del 10% del PIB en los primeros años del siglo XXI a 5.5% en 2024. Pero el carácter del pago de la deuda ha cambiado: lo que más pesa en el servicio de la deuda son los intereses de la deuda pública interna, dicho en otras palabras, el costo de los TES.

Y esa estabilidad del gasto se debe a que el aumento del gasto social ha estado compensado con la disminución del servicio de la deuda. Los demás rubros han permanecido constantes, como son el gasto en seguridad, reproducción institucional y acumulación de capital. Esto significa que la dificultad de financiar el gasto con impuestos es resultado de la incapacidad del país de generar los recursos tributarios suficientes, y no por una expansión del gasto. Los recursos tributarios han oscilado alrededor del 14% del PIB desde el 2012 hasta el 2024, a pesar de las sucesivas reformas tributarias.

Como decía Jairo Bautista (Asesor Superintendencia Financiera), el Presupuesto Nacional expresa el reparto que la sociedad hace entre los grupos que pagan los impuestos y los que se benefician del gasto público. Pero la sociedad no es algo homogéneo, dentro de ella hay disputas por la apropiación del excedente económico, y una parte de ese excedente se distribuye a través del Presupuesto. Se trata de un arreglo construido a lo largo de la historia, el cual queda amarrado en normas legales y constitucionales y con los contratos de forzoso cumplimiento como es el caso del pago de la nómina, las pensiones, los pagarés de deuda pública y las vigencias futuras. Ese tema es lo que la ley de competencias supone recomponer. Ese es un debate que no es menor.

La pregunta que plantea Jairo es, cómo abordamos ese aumento de la participación de las transferencias a los gobiernos locales en un espacio donde los ingresos tributarios se quedan cortos frente a las necesidades del presupuesto. Los impuestos desde el 2013 giran alrededor del 14% del PIB, frente a un gasto que ha oscilado alrededor del 27% del PIB. Y esa diferencia tiene que financiarse con endeudamiento público.

El rubro que más aumenta la participación en el Presupuesto es el gasto social, y dentro de ese gasto el que más ha crecido es el gasto en salud, en gran parte explicado por la decisión del año 2012 de cubrir con impuestos generales las cotizaciones patronales de la salud. En ese entonces se argumentó que para aumentar el empleo se hacía necesario reducir los impuestos a la nómina y se eliminaron las cotizaciones patronales a la salud (8.5%), y los aportes al ICBF (3%) y al SENA (2%). Esa decisión, recogida en la reforma tributaria de entonces, significó que una parte del impuesto de la renta debe destinarse para ese propósito.

El otro gasto que ha aumentado es el de los subsidios por diversas razones. En primer lugar, como la descentralización municipalizó el gasto social, el nivel nacional generó un dispositivo de transferencias monetarias para buscar legitimidad, que inicialmente se repartieron a través de “Acción Social” y ahora a través de “Departamento de Prosperidad Social”. El programa más importante fue el de “Familias en Acción”, que ahora se ha transformado en “Renta Ciudadana”. También aumentaron los subsidios de “Colombia Mayor”, los del proceso de paz, y los subsidios de energía y combustibles.

Los gastos en educación y pensiones no han aumentado. El gasto en pensiones oscila alrededor del 3.7% del PIB, pero la perspectiva es que este gasto, junto con el de salud, se incrementen hacia el futuro como resultado del aumento de la esperanza de vida de la población y el debilitamiento de los regímenes contributivos como resultado del marchitamiento de la sociedad salarial que tiene como consecuencia la disminución de la base de cotizantes para financiar estos gastos. Esta tendencia no es sólo de Colombia, sino en general de todos los países, y es un problema que debe ser abordado.

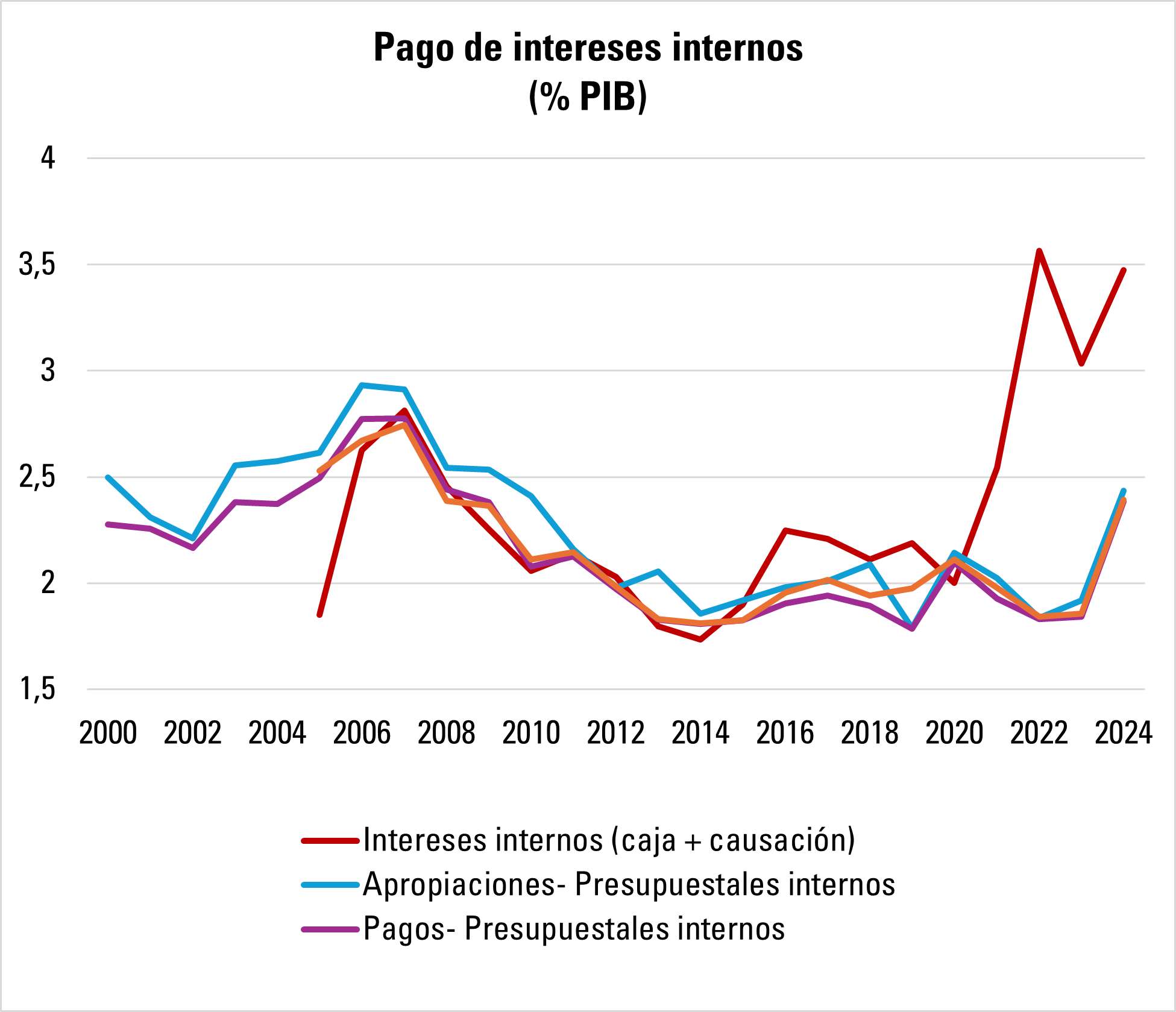

El servicio de la deuda es alto, el segundo en importancia, aunque su nivel es inferior a los primeros años del siglo. Se sitúa en 5.5% del PIB en el 2024. Pero una característica de ese servicio de la deuda es el alto pago de intereses de los bonos que emite el gobierno, los TES. Esos intereses internos son superiores a los que aparecen en el Presupuesto porque en la metodología de gasto fiscal se agregan $17 billones para el año 2024 equivalente al 1% del PIB, y en ese valor se aumenta el déficit fiscal, como se aprecia en la gráfica (ver línea roja). Como se puede ver allí esa diferencia de un punto porcentual del PIB desde el 2021. Este mayor valor de los intereses surge del descuento por la colocación de TES que hace el gobierno y la indexación del UVR. No es un dato menor, porque cambia sustancialmente los resultados fiscales, como lo señalara Jorge Iván González, y podría estar llevando al país a un sobreajuste fiscal.

Los TES se convirtieron de lejos el activo financiero más importante del país. Su saldo pasó de 15% del PIB al comenzar el siglo a 37% en el 2024. En la actualidad corresponden al 84% de las operaciones diarias de la Bolsa de Valores, mientras que las acciones sólo corresponden al 2%. La principal renta del mercado de capitales son los intereses que paga el gobierno, esto significa que las finanzas del gobierno se han financiarizado.

Quisiera terminar diciendo que la parte del gasto que no se financia con impuestos, se tiene que financiar con endeudamiento. Pero ¿por qué en Colombia hay dificultades para recaudar los impuestos? La principal razón es que la mayoría de las personas en Colombia ejercen su actividad económica por fuera de la legalidad. Cerca del 60% de la Población Económicamente Activa está en la informalidad, y allí no se pagan impuestos porque no se tienen derechos sociales, lo que quiere decir que el contrato social está roto. A ello hay que sumarle las economías criminales. Tenemos una fractura social profunda. Por eso para muchos es válido la corrupción y la violencia, y no se trata de un problema moral: si la mayoría de la población debe ejercer su actividad económica por fuera de la legalidad, el problema no está en la gente, está en las instituciones.

En el caso de las economías criminales, el gobierno no puede participar de las rentas del narcotráfico ni de la minería ilegal porque son actividades delincuenciales, pero debe destinar una parte importante de los recursos que recauda con la tributación a la economía formal para combatir esas actividades a través de los aparatos de seguridad y justicia. Las rentas criminales financian aparatos armados para disputarle al Estado el control de territorios y poblaciones. El Estado no dispone de esas rentas, pero debe combatirlas. Eso genera un desbalance entre los ingresos y los gastos, que la comunidad internacional debería reconocer porque esa lucha se hace a nombre de la humanidad.

Además de la dificultad para generar los recursos tributarios está el hecho que los gobiernos locales carecen de bases gravables importantes. El gobierno cedió los recursos, pero los giró etiquetados lo que eliminó en la práctica la autonomía local que se proclamaba en el discurso, lo que Darío Restrepo llama una “autonomía centralista”.