Es el marco general bajo el cual opera la política monetaria en Colombia. El Banco de la República toma decisiones sobre la tasa de interés con los objetivos de llevar la inflación a la meta y de contribuir a mantener la actividad económica (el producto de la economía) alrededor de su nivel potencial (nivel de producción cuando la economía opera a plena capacidad).

Fecha de publicación

En entregas recientes de este Blog se presentaron aspectos esenciales de la política monetaria como la meta de inflación y la tasa de interés de política. Estos temas hacen parte de lo que se conoce como el esquema de inflación objetivo. Dicho esquema se refiere al marco general bajo el cual opera la política monetaria en Colombia.

El esquema de inflación objetivo se introdujo en Colombia a finales de 1999, de forma casi simultánea a como lo hicieron Brasil y Chile, siguiendo las pautas de los bancos centrales de Nueva Zelanda, Canadá e Inglaterra que lo habían adoptado a inicios de la década de los noventa, obteniendo una creciente aceptación de los mercados y de la Academia. Un recuento histórico de la estrategia de inflación objetivo en Colombia elaborado por Enrique López, Hernando Vargas y Norberto Rodríguez se encuentra en el capítulo 11 del libro Historia del Banco de la República, cien años.

El primer paso para explicar este esquema es describir su objetivo que se enuncia como: “el cumplimiento de una meta de inflación, que contribuya a mantener un crecimiento del producto alrededor de su capacidad potencial”. Como puede verse, este objetivo contiene dos partes. A continuación, se explica cada una por separado y luego cómo se relacionan.

La primera parte plantea el cumplimiento de una meta de inflación. No se trata solo de un propósito aspiracional, sino de un compromiso que juega un papel fundamental en el funcionamiento del esquema. En la medida en que la meta que busca alcanzar la autoridad monetaria sea creíble, esta se convierte en un ancla de la inflación. Esto último significa que las expectativas de inflación girarán en torno a la meta y, consecuentemente, que los ajustes de precios que los agentes económicos (como las empresas y los hogares) introduzcan siguiendo sus expectativas de inflación, estarán en línea con la meta, lo que contribuirá a que esta se cumpla. En estas circunstancias, aquellos agentes que lleven a cabo alzas de precios por encima de la meta de inflación se exponen a perder su participación de mercado frente a sus competidores.

La utilización de un ancla no es una idea nueva en política monetaria. Históricamente, el ancla nominal más común consistía en ligar el valor de la moneda al oro (patrón oro). También se utilizaron como ancla las tasas de cambio fijas, que ataban la moneda local a una moneda importante como el dólar o la libra esterlina. Los agregados monetarios (como la suma del efectivo y los depósitos bancarios) jugaron igualmente el papel de ancla, con la idea de que controlar el crecimiento del dinero permitía lograr una inflación baja y estable. La función de estas anclas consistía en mostrarle al mercado que la autoridad monetaria tenía un compromiso serio con la estabilidad de precios. Sin embargo, estas anclas fueron abandonadas progresivamente a medida que las transformaciones de los mercados financieros las volvieron obsoletas. El esquema de inflación objetivo vino a reemplazar el papel que las antiguas anclas desempeñaban en la política monetaria, pero ya no con base en el valor de una variable particular, sino a partir de una lógica diferente: la credibilidad en la meta.

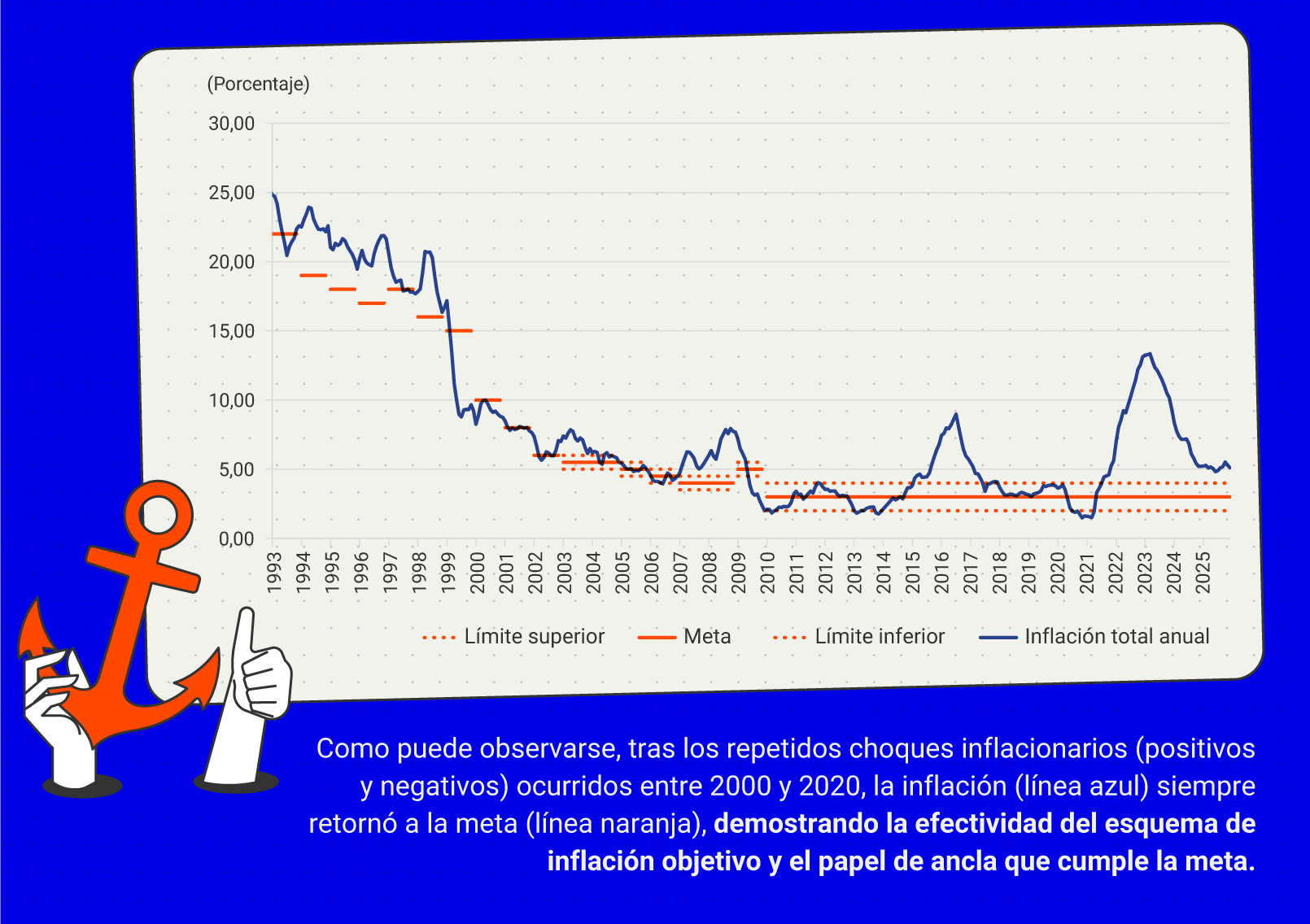

El Banco de la República empezó a anunciar metas de inflación a partir de la Ley 31 de 1992. El Gráfico 1 muestra la evolución de estas metas1. Aunque durante los primeros años estas no se cumplieron, sí lograron imprimirle a la inflación anual una tendencia decreciente y a partir de la adopción del esquema de inflación objetivo a finales de 1999, las metas anuales de inflación comenzaron a cumplirse con mayor regularidad. Como puede observarse, tras los repetidos choques inflacionarios (positivos y negativos) ocurridos entre 2000 y 2020, la inflación siempre retornó a la meta, demostrando la efectividad del esquema de inflación objetivo y el papel de ancla que cumple la meta. El choque inflacionario actual sobresale como el más fuerte y prolongado desde que se inició el esquema de inflación objetivo. La Junta Directiva del Banco de la República continúa empeñada en recuperar la credibilidad y buscar el retorno de la inflación a la meta, como ha sucedido en los choques anteriores.

La segunda parte del objetivo señalado consiste en mantener un crecimiento del producto alrededor de su capacidad potencial, que es cuando se producen bienes y servicios en el nivel máximo usando los factores de producción disponibles. Este nivel de producción depende de factores ajenos a la política monetaria, tales como el número de trabajadores (demografía), su nivel educativo, la inversión de capital, la tierra y la tecnología disponible, la infraestructura de comunicaciones, transporte y generación de energía, entre muchos otros.

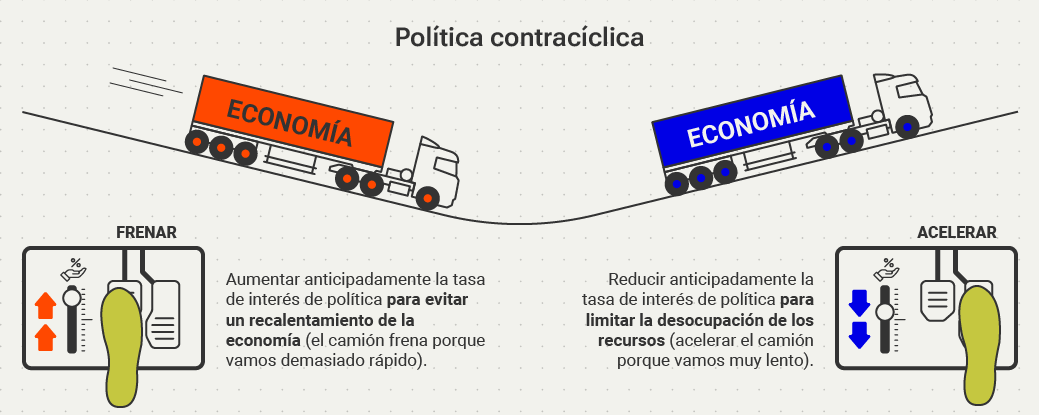

Partiendo de un nivel en el que la inflación está cerca de la meta, si se anticipa que habrá excesos de demanda con respecto a la que puede satisfacerse con el producto potencial y que ello generará presiones alcistas sobre los precios, la autoridad monetaria debe aumentar la tasa de interés de política para evitar un recalentamiento de la economía. Ello modera el exceso de demanda y mitiga las presiones inflacionarias previstas, a la vez que estabiliza el crecimiento del producto interno bruto (PIB), haciéndolo más acorde con el potencial.

De la misma forma, si se anticipa una contracción en la demanda y que el nivel de producto se ubique por debajo de su potencial, la autoridad monetaria debería reducir anticipadamente la tasa de interés para limitar la desocupación de los recursos y permitir que la economía se mueva en forma acorde con el potencial.

Lo anterior describe el papel contracíclico de la política monetaria bajo el esquema de inflación objetivo. Nótese que este manejo es coherente con evitar desviaciones de la inflación por encima o por debajo de la meta establecida, al tiempo que ayuda a que el crecimiento del producto permanezca alrededor de su nivel potencial.

Más allá de esta respuesta contracíclica frente a choques de demanda que influyen sobre el ciclo económico, la política monetaria bajo el esquema de inflación objetivo también requiere reaccionar ante choques de oferta o de costos que pueden afectar la inflación por vías diferentes a cambios de la demanda. Tal es el caso de factores climáticos que afectan los precios de los alimentos, variaciones en los precios internacionales de las importaciones, de la tasa de cambio (debido a fenómenos internacionales), de impuestos (IVA) o de modificaciones en salarios resultantes de decisiones de política pública.

En la medida en que estos factores afecten los precios de forma moderada y transitoria, la autoridad monetaria puede esperar y emplear una estrategia de comunicación efectiva que explique el origen del fenómeno. No obstante, si esos choques modifican las expectativas de inflación a mediano y largo plazo haciendo que un cambio temporal pueda convertirse en persistente, la autoridad monetaria debe responder en la dirección que sea requerida (subir o bajar la tasa de interés) para preservar la credibilidad en la meta, incluso si esa respuesta no necesariamente tiene un carácter contracíclico.

1 ↑ Las metas anuales de inflación son puntuales. Sin embargo, a partir de 2003 quedaron contenidas en un rango, que inicialmente fue de +/-0.5% y hoy en día es de +/-1%. El propósito de estos rangos consiste en acomodar choques de oferta, que generalmente son de carácter temporal. A partir de 2009, el Banco de la República adoptó el 3 % como meta de inflación anual de largo plazo.