Como es habitual dedicamos el último Blog del año a una evaluación preliminar del desempeño de la economía colombiana en el año que termina y a una mirada de sus perspectivas. Fiel a su transparencia, el Banco de la República publica estos análisis en el Informe de Política Monetaria y en el Informe de la Junta Directiva al Congreso, que complementa con otras publicaciones institucionales1.

(series corregidas por estacionalidad y efectos calendario)

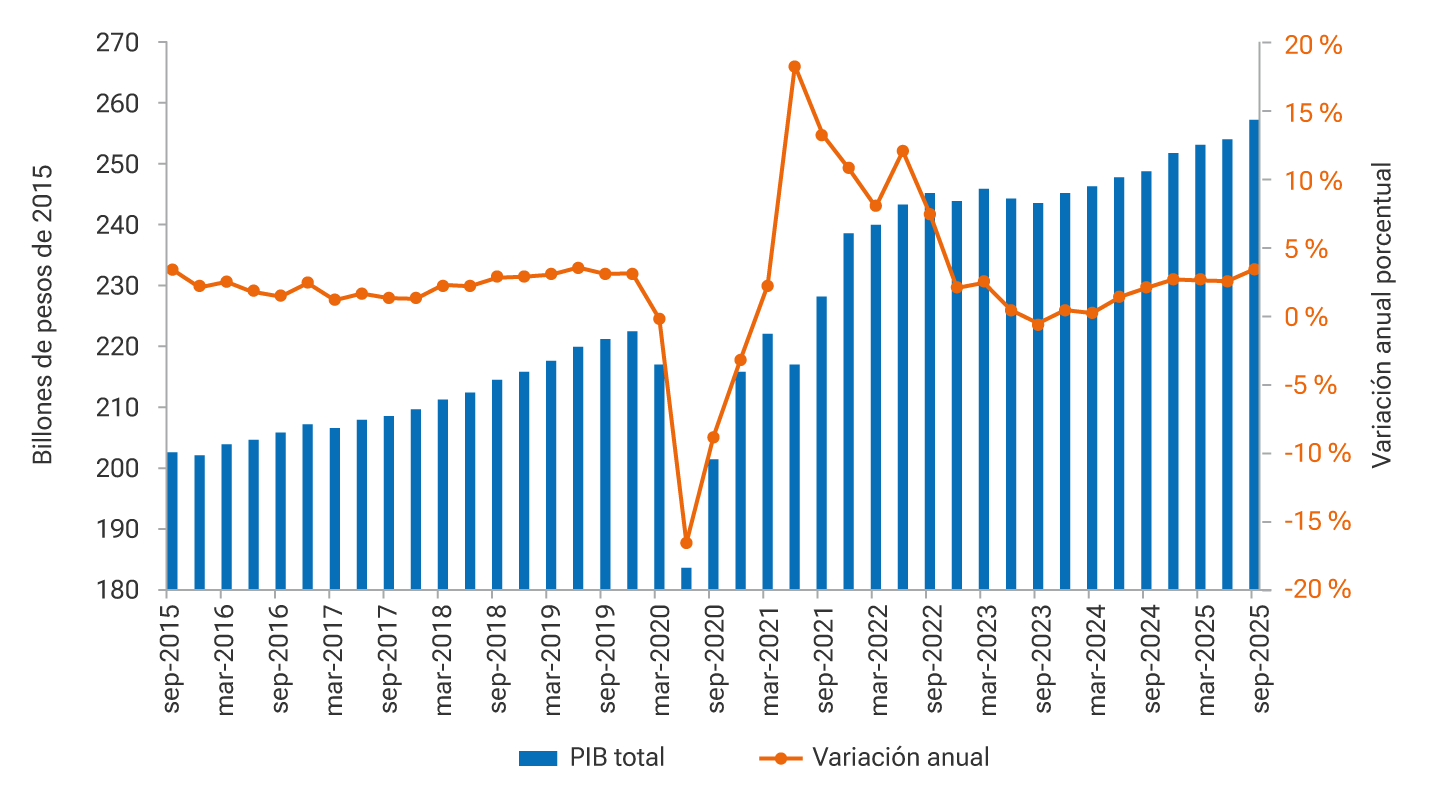

En lo corrido de 2025, el crecimiento del producto interno bruto de la economía (PIB) se ha acelerado (Grafico 1). Luego de registrar un crecimiento de 1,6 % en el año 2024 –frente al 0,7 % de 2023-, los crecimientos anuales del PIB en los primeros tres trimestres de 2025 han venido en aumento, al alcanzar 2,7 %, 2,5 % y 3,4 %, respectivamente, de acuerdo con cálculos que corrigen los efectos calendario y estacionales. Este dinamismo progresivo ha sido jalonado por el fortalecimiento de la demanda interna, cuyo crecimiento trimestral ha sido superior al 4,0 % anual en el transcurso del año, y fue 5.0 % en el trimestre terminado en septiembre, superando los pronósticos del equipo técnico. El dinamismo del consumo de los hogares, especialmente en su componente de bienes durables y semidurables, ha sido un ingrediente importante del incremento de la demanda. Igualmente, el dinamismo del consumo público ha venido en aumento, y en el tercer trimestre se expandió a un ritmo de 15,2 %. Asimismo, el crecimiento de la formación bruta de capital fijo ha venido repuntando, hasta registrar en el tercer trimestre una expansión de 4,7 %, en respuesta a los componentes de maquinaria y equipo, y obras civiles. Este aumento de la demanda interna en el curso del año ha sido atendido en una proporción importante con mayores importaciones, que han crecido por encima del 10 % anual. Esta cifra supera el incremento de las exportaciones y se ha traducido en una ampliación del déficit de la balanza comercial.

Por el lado de la oferta, el sector terciario, que comprende las ramas de servicios, ha sido el de mayor dinamismo, como resultado del buen desempeño de las actividades artísticas y de entretenimiento, comercio, transporte y alojamiento, servicios de la administración pública, y actividades financieras y de seguros. El sector primario ha tenido un comportamiento mixto, con un crecimiento destacado del sector agropecuario, compensado por la significativa contracción del sector de minas y canteras. El sector secundario ha mostrado un desempeño bajo debido a la contracción de la construcción, ante la débil dinámica del segmento de edificaciones, que ha sido compensada parcialmente por el crecimiento de las obras civiles. Por su parte, la industria manufacturera, que hace parte de este sector, ha logrado una recuperación progresiva y en el trimestre terminado en septiembre alcanzó un crecimiento de 4,3 %. Con todo lo anterior el equipo técnico estima un crecimiento del PIB de 2,9 % para todo 2025. Este crecimiento supera al observado en 2024.

Como reflejo del creciente ritmo de actividad económica, en lo corrido de 2025 el mercado laboral ha mostrado un buen dinamismo, en donde la población ocupada ha venido aumentando y el desempleo se ha reducido a mínimos históricos. En efecto, a fin de octubre la tasa de desempleo se ubicaba en 8,8 % para el agregado nacional y en 8,5 % para el área urbana en la serie desestacionalizada. Se destaca que la creación de empleo en meses recientes ha sido liderada por el segmento asalariado, lo cual ha contribuido a reducir la tasa de informalidad.

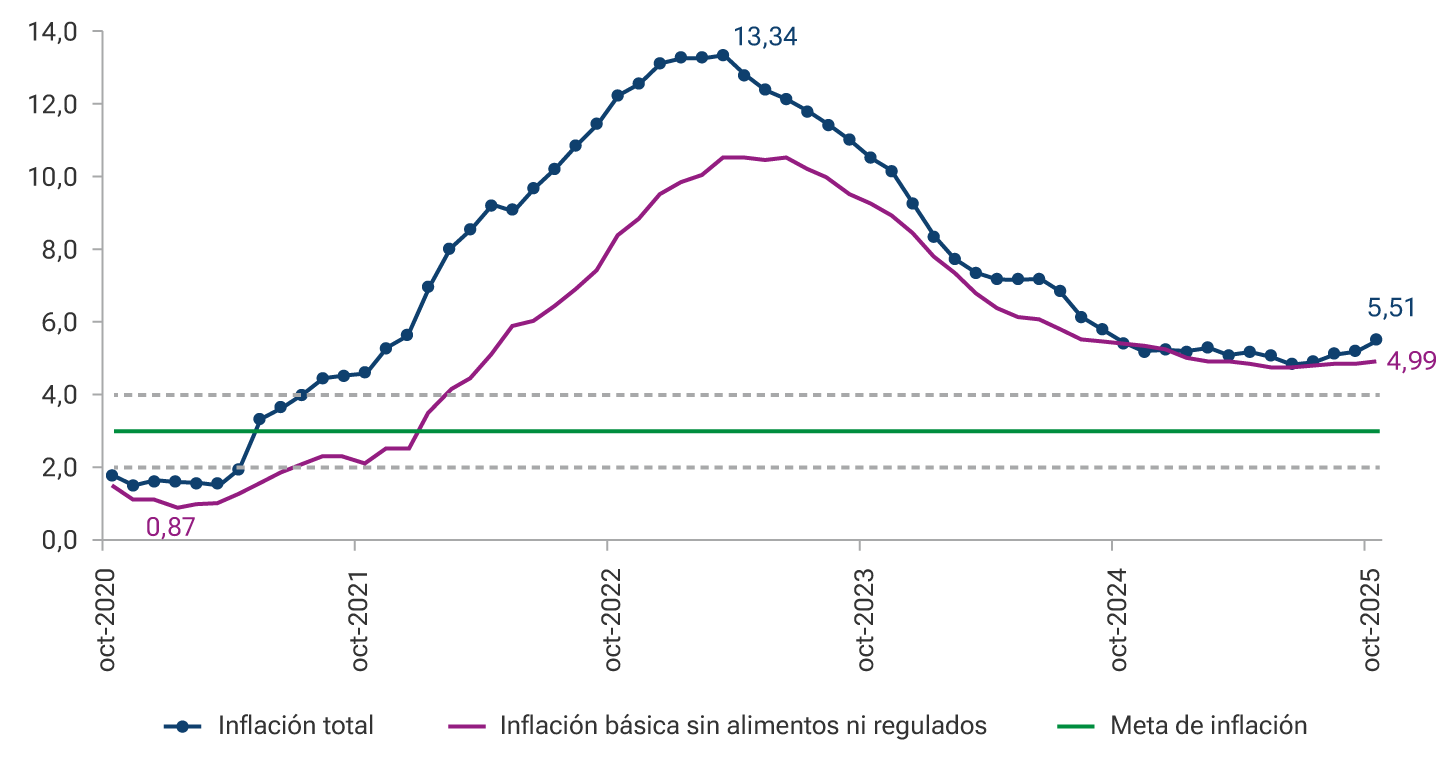

El comportamiento de la inflación en lo corrido de 2025 contrasta significativamente con el observado el año anterior (Gráfico 2). Mientras que en 2024 esta se redujo de 9,3 % a fin de 2023 a 5,2 % al cierre de 2024, en el primer semestre de 2025 interrumpió su tendencia decreciente y, al iniciar el segundo semestre, adquirió una tendencia creciente, al aumentar desde 4,8 % en junio a 5,5 % en octubre, tendencia que se interrumpió en noviembre cuando se ubicó en 5,3 %. Este repunte se produjo a pesar de una política monetaria que ha permanecido en terreno contractivo, pero que se ha visto enfrentada a un crecimiento significativo de la demanda interna, impulsado por el aumento del gasto privado y público. A esto se ha sumado un creciente proceso de indexación de precios estimulado por los incrementos de las expectativas de inflación y los aumentos del salario mínimo en porcentajes que durante los últimos años han superado ampliamente la inflación observada. Lo anterior eleva la referencia nominal que el mercado utiliza para el ajuste de muchos precios de la economía, y en particular los de aquellos bienes y servicios intensivos en mano de obra.

La gran mayoría de los rubros de la canasta familiar explican la rigidez inicial de la tasa de inflación anual y sus incrementos recientes. En primer lugar, la inflación de alimentos al finalizar octubre se había duplicado frente a la registrada en diciembre de 2024 al pasar de 3,3 % a 6,6 %, pero presentó una reversión en noviembre hasta 5,7 %. En segundo término, si bien la inflación de regulados durante este mismo período ha caído de 7,3 % a 6,3 %, aún permanece en un nivel que duplica la meta de inflación debido entre otros factores a las elevadas tarifas de gas y energía. De otra parte, la medida de inflación básica sin alimentos ni regulados mostró un descenso marginal entre fin de 2024 y junio de 2025, al pasar de 5,2 % a 4,8 %. A partir de julio esta medida de inflación comenzó a aumentar aunque se ha mantenido alrededor del 4,8 %. Los registros de la inflación total y la inflación básica han excedido los valores proyectados por el equipo técnico del Banco y su comportamiento indica que la inflación en 2025 se ha visto presionada al alza tanto por choques de oferta, como sucede con alimentos y algunos regulados, como por presiones de demanda tal como lo indica el reciente incremento de la inflación básica que excluye alimentos y regulados.

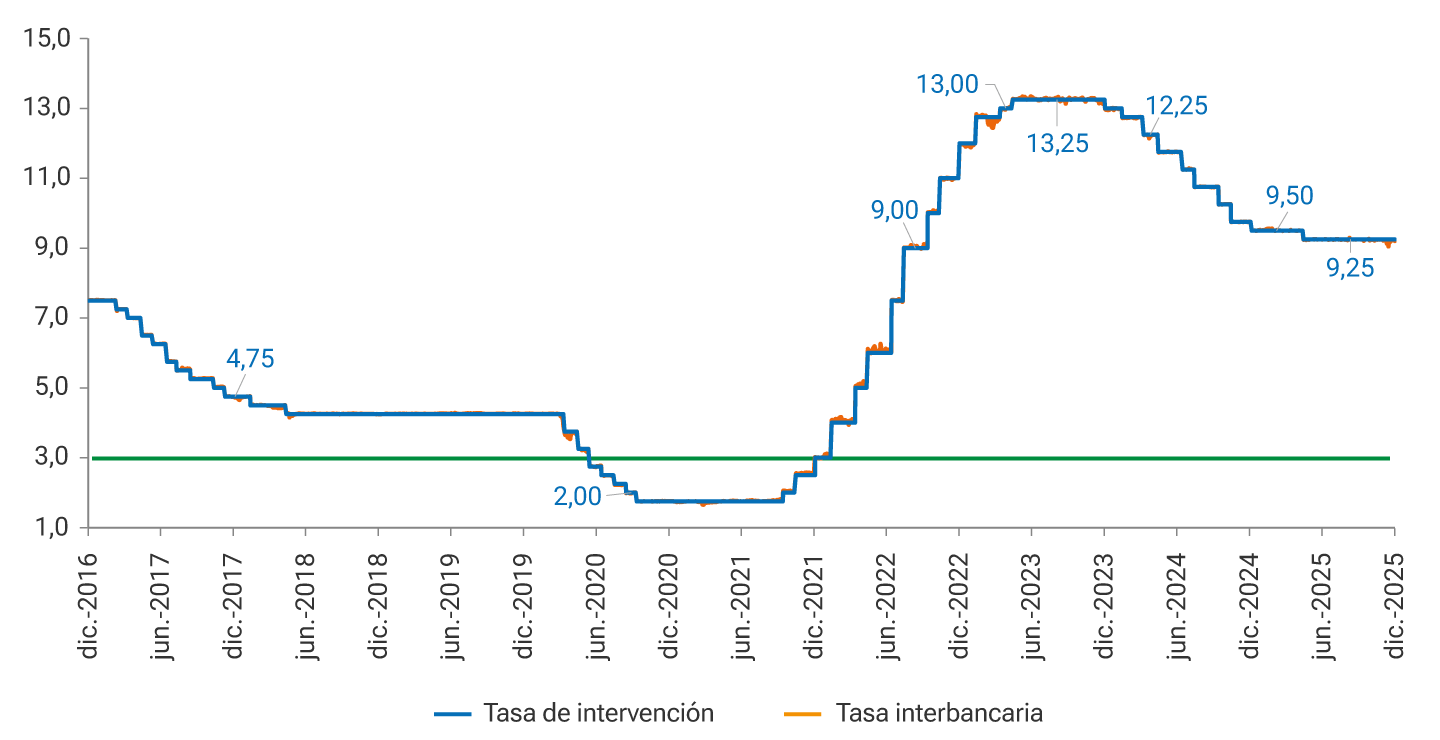

La evolución de la inflación y de sus expectativas durante 2025 no ha ofrecido las condiciones apropiadas para continuar con el proceso de reducción de la tasa de interés de política que sí pudo llevarse a cabo en 2024 (Gráfico 3). El único recorte de la tasa de política durante 2025 se realizó en la sesión de la Junta Directiva de fin de abril, cuando pasó de 9,5 % a 9,25 %. La Junta ha destacado que el incremento de la inflación total y la inflexibilidad de la inflación básica sin alimentos ni regulados revelan síntomas de indexación de precios y de fortaleza de la demanda interna que requieren ser enfrentados con una postura contractiva de la política monetaria. Esta situación podría acentuarse si el incremento del salario mínimo en 2026 vuelve a ser sustancialmente superior a la inflación observada más la productividad. Tampoco se descarta un eventual surgimiento de presiones cambiarias asociadas a cambios en el comportamiento de los flujos de capital de portafolio, que durante la mayor parte del año han sido favorables para el país. Otros riesgos inflacionarios podrían surgir de los precios de los alimentos, como también de los precios de algunos bienes regulados, como ha sucedido en 2025. En este contexto, el equipo técnico prevé que en 2026 se avanzaría en la reducción de la inflación, pero su convergencia plena hacia la meta del 3 % solo se daría hacia el segundo semestre de 2027.

1 ↑ Tales como el Reporte de Estabilidad Financiera y los Reportes del Mercado Laboral, entre otras.