La economía colombiana ha venido aumentado su ritmo de crecimiento durante los últimos trimestres en respuesta al fortalecimiento de la demanda interna, la cual se expandió 4,3 % anual en el primer semestre de 2025, más del doble de su crecimiento en 2024 (2,0 %). El incremento de la demanda interna ha estado jalonado por la notable recuperación del consumo de los hogares, el cual aumentó a un ritmo de 4,0 % anual durante el primer semestre del año, significativamente por encima del crecimiento de 1,6 % que alcanzó en 2024.

En el Recuadro 1 del Informe al Congreso de la Junta Directiva del Banco de la República, de julio de 2025, se analizan los factores que han contribuido a que el consumo de los hogares haya venido creciendo a tasas superiores a las del producto interno bruto (PIB), hasta ubicarse actualmente en niveles significativamente superiores a los que se hubieran observado de haberse mantenido la tendencia prepandemia (2015-2019). Los factores identificados se clasifican en dos grandes grupos: (i) aquellos que influyen sobre una mayor disposición de los hogares a consumir, y (ii) los que han contribuido a aumentar el ingreso disponible de los hogares, y por ende su capacidad adquisitiva.

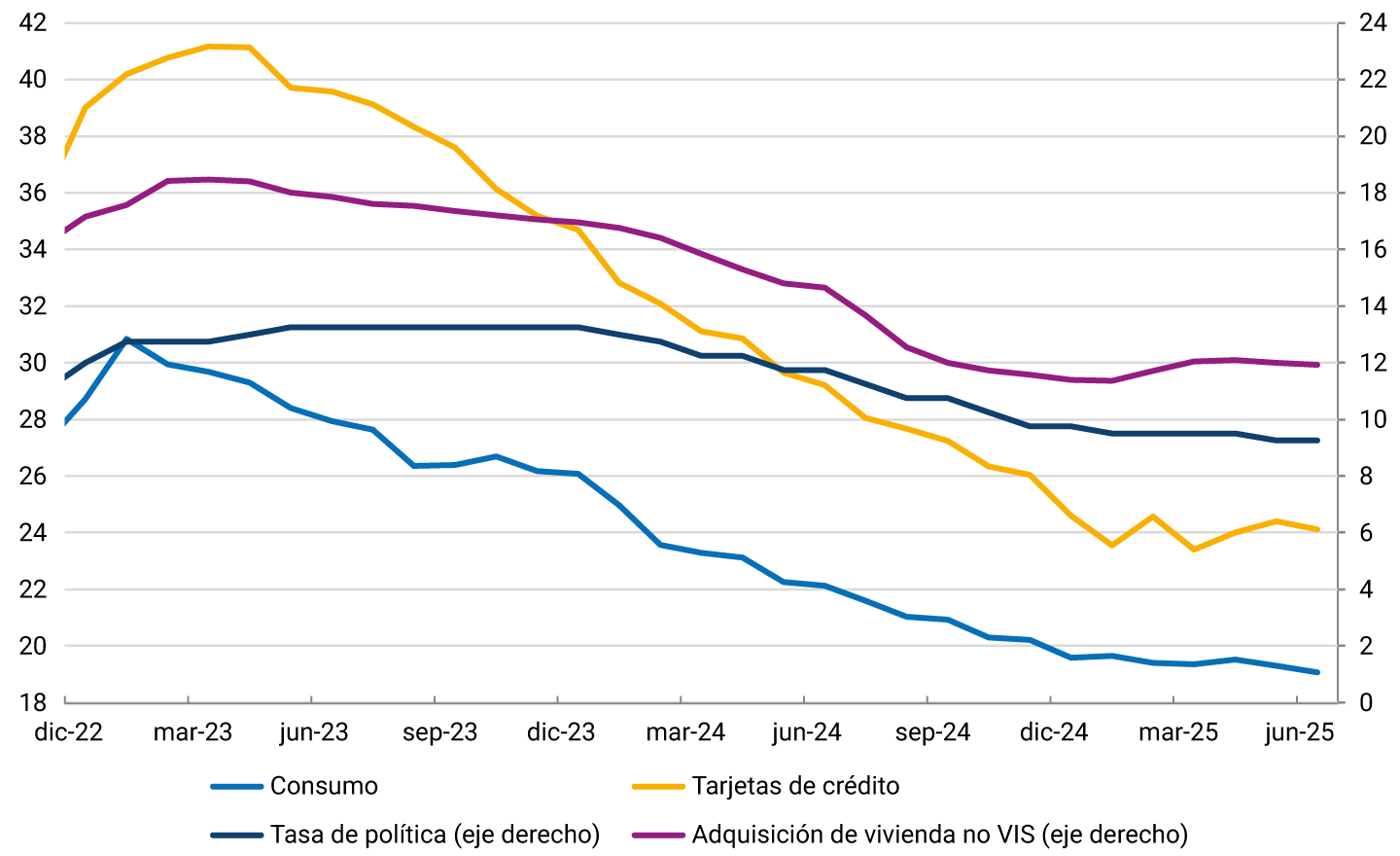

En cuanto a los factores que aumentan la disposición de los hogares a consumir, no cabe duda de que la progresiva disminución de la inflación juega un papel primordial al generar una mejora en el ingreso real de los consumidores. Adicionalmente, la reducción de la tasa de interés de política llevada a cabo a partir de diciembre de 2023 se ha reflejado en un descenso de la tasa de interés de los créditos para los hogares, lo cual habría favorecido el crecimiento del consumo (Gráfico 1, Panel A). En el mismo sentido actúa la caída del nivel de deuda como proporción de ingreso disponible de los hogares, lo cual aumenta la disposición de los bancos a otorgar créditos a las familias y los incentivos de los hogares a buscar crédito para financiar su consumo (Gráfico 1, Panel B).

Gráfico 1. Condiciones financieras de los hogares

Lo anterior se ha reflejado en un mayor dinamismo de los desembolsos de crédito de consumo, los cuales registraban una recuperación importante al alcanzar crecimientos anuales cercanos a 30 % real hacia fines del primer semestre de 2025. Algunos análisis del equipo técnico del Banco de la República muestran que estos desembolsos tienen una correlación positiva y significativa con el consumo privado, especialmente el de bienes durables y semidurables. En el caso de los durables, su consumo se ha visto también estimulado por la revaluación de la tasa de cambio, que abarata sus importaciones.

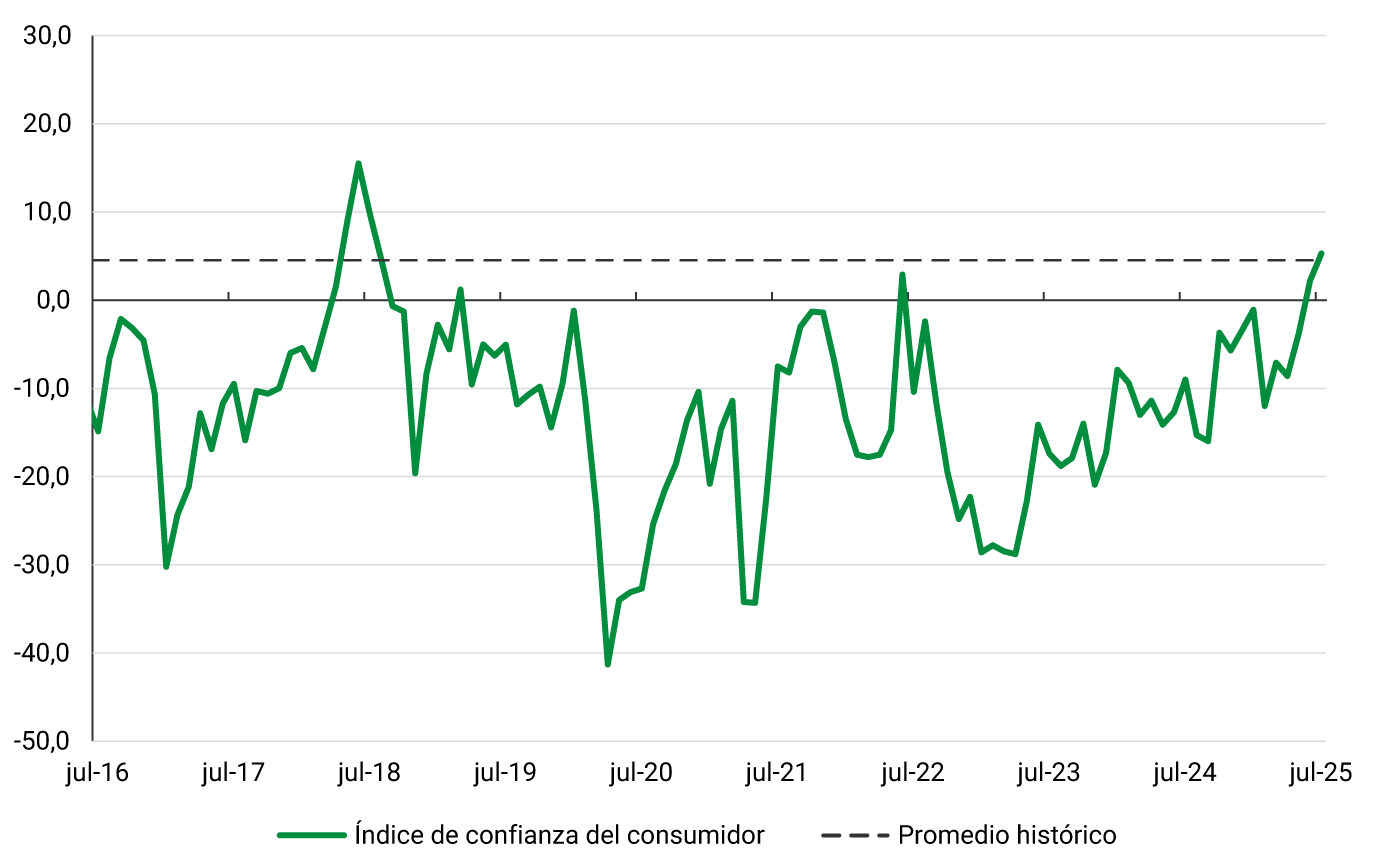

Otro factor que ha contribuido a aumentar la disposición a consumir de los hogares es la progresiva mejora del índice de confianza del consumidor, cuya tendencia positiva se acentuó en el primer semestre de 2025 hasta alcanzar su promedio histórico, impulsada principalmente por la recuperación del componente de percepción de condiciones económicas de los hogares (Gráfico 2).

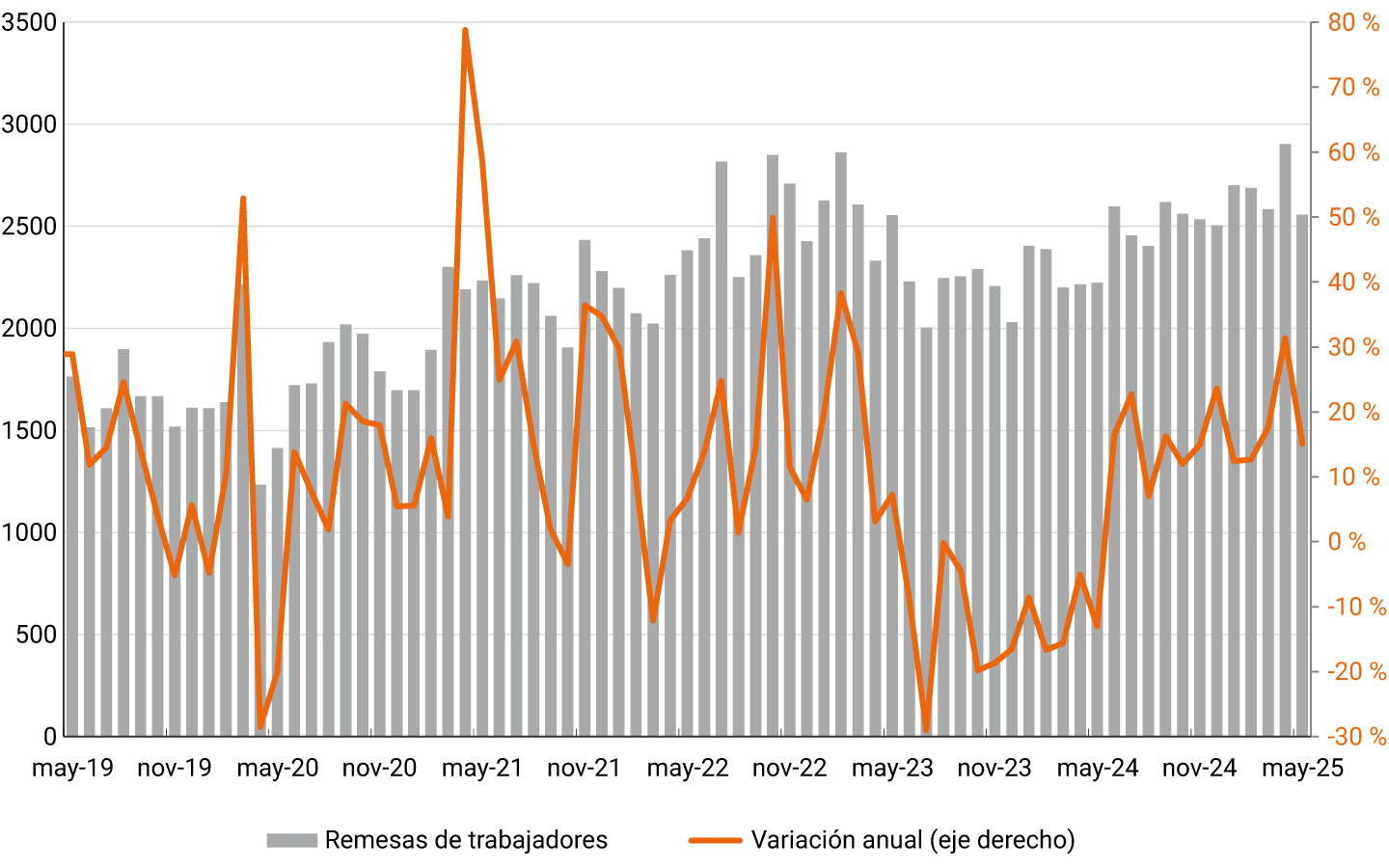

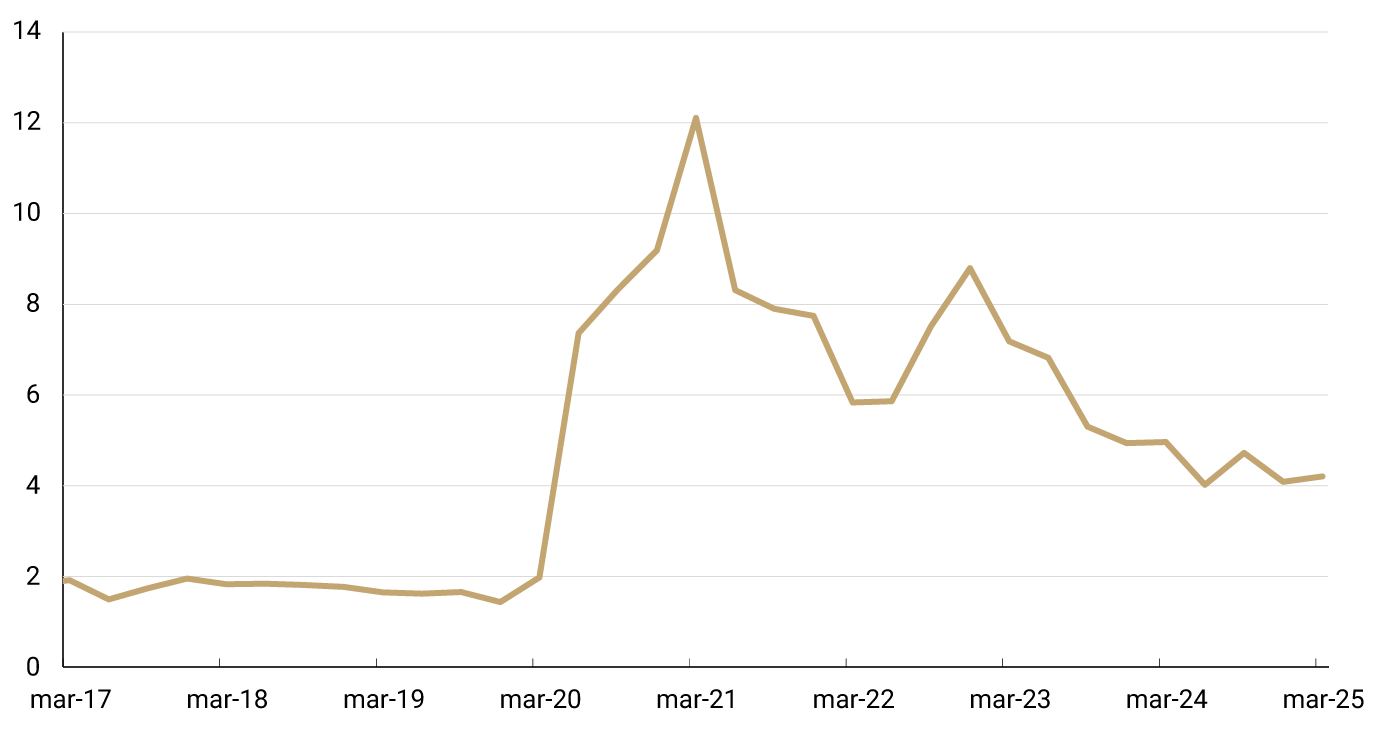

Con respecto a los factores que han contribuido a aumentar el ingreso disponible de los hogares, el escrito en referencia destaca los ingresos por remesas de trabajadores, que en el bimestre abril-mayo se ubicaron en niveles históricos, creciendo a una tasa anual superior al 20 % en términos reales, después de haberse expandido un 16,6 % en 2024 (Gráfico 3, Panel A). A esto se agregan las transferencias monetarias del gobierno nacional central (GNC) a los hogares que, si bien decrecieron en 2023 y 2024 con la finalización del período más crítico de la pandemia y la posterior agrupación de distintos programas del Gobierno en el programa Renta Solidaria, actualmente representan alrededor del 0,5 % del ingreso disponible de los hogares, monto que en todo caso es bastante superior al que se registraba antes de la pandemia (Gráfico 3, Panel B). Respecto a este último punto, cabe señalar que el estímulo fiscal sobre la actividad económica (reflejado, por ejemplo, en la ampliación del déficit del Gobierno Nacional Central en 2025), constituye un impulso de corto plazo al ingreso disponible y a la demanda agregada, aunque su permanencia en el tiempo dependerá de la sostenibilidad de los niveles de deuda pública.

Gráfico 3. Transferencias a los hogares

(miles de millones de pesos reales*, mensual DAEC y variación anual)

(billones de pesos de 2015*, acumulado 4 trimestres)

Otro elemento que ha incrementado el ingreso disponible de los hogares es el aumento del ingreso de las familias cultivadoras de café, las cuales, según la Federación Nacional de Cafeteros, son alrededor de 557.000. Esta misma fuente reporta la producción cafetera y el precio interno de referencia, utilizados para estimar el ingreso obtenido por esta actividad. Algunos cálculos indican que este ingreso representó el 1,0 % del ingreso disponible de los hogares en 2024. En febrero de 2025, el ingreso cafetero alcanzó su máximo histórico de COP 1,1 billones, y aunque posteriormente se ha moderado, su crecimiento anual en junio continuaba siendo importante (14,8 %).

Otro factor importante que ha mejorado el ingreso disponible de los hogares es el aumento de la población ocupada, la cual crecía 3,6 % anual a fin de junio en el agregado nacional, en un contexto de mejora de la remuneración real de los asalariados impulsada por la progresiva disminución de la inflación y los incrementos del salario mínimo.

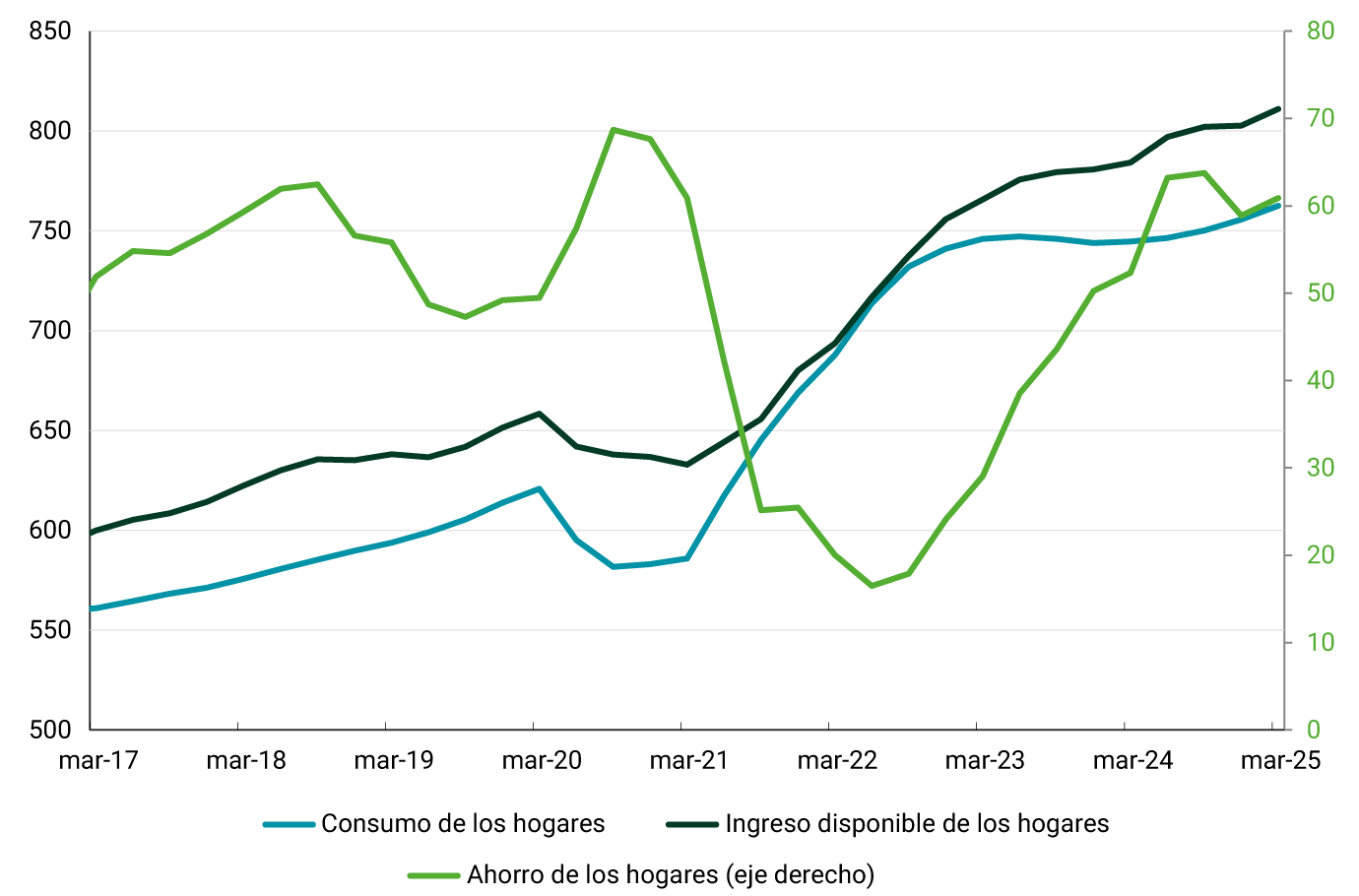

Todo lo anterior se sintetiza en el Gráfico 4 que muestra la evolución del ingreso disponible de los hogares, su consumo y ahorro. En términos reales, utilizando el deflactor del consumo privado, el ingreso disponible creció un 2,8 % en 2024 y un 4,4 % anual en el primer trimestre de 2025. Con cifras acumuladas cuatro trimestres, el crecimiento del ingreso disponible durante 2023 y 2024 superó al del consumo privado. Esto se tradujo en aumentos del ahorro de los hogares en ambos años, tendencia que se extendió al primer trimestre. Este hecho permite prever que existe una disponibilidad de recursos que podría soportar el consumo privado durante lo que resta del año y posiblemente durante parte de 2026.

(billones de pesos de 2015*, acumulados 4 trimestres)