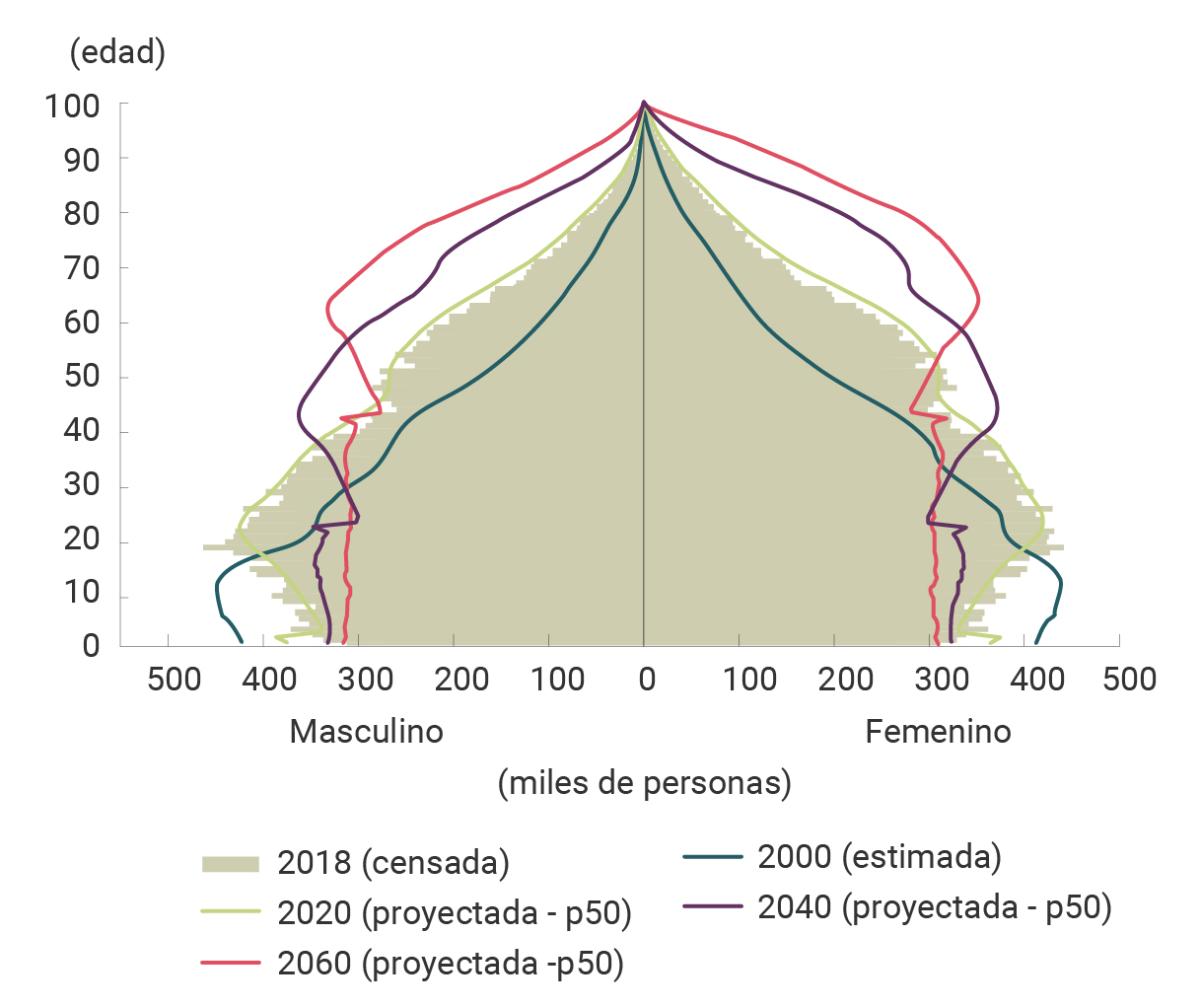

El envejecimiento poblacional supone un serio reto al sistema pensional colombiano. El Gráfico 1, tomado del documento “Sistema pensional colombiano: descripción, tendencias demográficas y análisis macroeconómico” publicado en la Revista de Ensayos de Política Económica (ESPE) del Banco de la República, ilustra la reducción estimada en la proporción de la población joven y el consecuente incremento en la proporción de la población más longeva, desde el año 2000 (línea verde oscura) hasta el 2060 (línea roja), incluyendo el censo de 2018 (barras verdes).

Estas proyecciones demográficas implican que la tasa de dependencia, definida como el cociente entre las personas en edad de trabajar (desde los 18 años hasta la edad legal de retiro) y la población en edad de pensión (mayor a la edad legal de retiro), caería desde el 4,6 en 2018 hasta 1,7 en 2060. En otras palabras, se espera que de casi 5 personas en edad de trabajar por cada persona en edad de pensión que se tiene hoy se pase a casi 2 en 2060. Estas proyecciones marcan un fuerte cambio estructural, toda vez que en la década de los ochenta del siglo pasado la tasa de dependencia era mayor a 8 y, yendo más atrás, en los años cincuenta del mismo siglo, mayor a 9.

Gráfico 1: Cambios esperados en la pirámide poblacional de Colombia, 2000-2060.

Fuente: Parra-Polanía et al. (2020).

El sistema pensional colombiano comprende dos regímenes pensionales separados. Por un lado, un sistema público de reparto simple con subsidios sustanciales, el cual se verá afectado directamente por el cambio demográfico previsto, en tanto el fondeo de las pensiones de los adultos proviene de las cotizaciones de las personas en edad de trabajar, cuyo número irá disminuyendo frente a las que alcanzarán la edad de pensión. Por otro lado, hay un régimen de ahorro privado, en el que cada individuo tiene una cuenta individual y que no es afectado directamente por los cambios demográficos, en la medida en que su pensión depende de sus ahorros capitalizados. Sin embargo, los subsidios implícitos en el sistema de reparto generan incentivos para trasladarse del sistema privado al público en los términos que la regulación permite y dependiendo de las condiciones de cada individuo. Estos incentivos complican cualquier ejercicio de pronóstico de los costos fiscales del sistema pensional en el futuro.

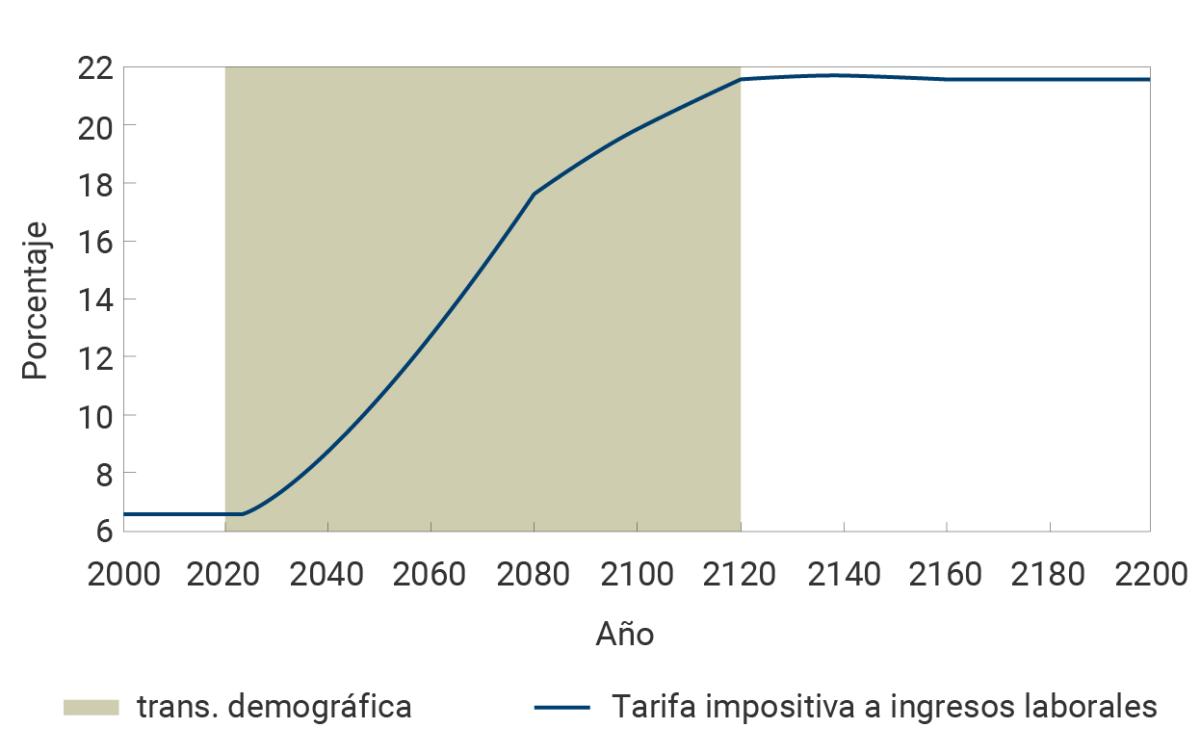

En un documento de Julián Parra y Fernando Arias, investigadores del Banco de la República, y que fue publicado recientemente en la serie Borradores de Economía del Banco de la República, se hace un cálculo ilustrativo del crecimiento de los costos proyectados del sistema pensional. En particular, se calcula el aumento en los requerimientos de financiamiento del gobierno necesarios para pagar las pensiones a su cargo, con respecto a los requerimientos actuales y por razón únicamente del envejecimiento de la población. Es decir, se trata de un cálculo conservador que se abstrae de las discusiones de política, pero que da una idea del impacto del cambio demográfico sobre la sostenibilidad del sistema pensional actual. Suponiendo que los recursos necesarios para cubrir el pago adicional de pensiones resultante del envejecimiento poblacional deben provenir exclusivamente de una mayor tributación sobre las rentas laborales en cada momento, el documento en referencia estima que la tarifa impositiva sobre dichas rentas, la cual se calcula en 6,5% en promedio para la situación actual, se tendría que duplicar para 2060 y multiplicar por 3,3 en el más largo plazo, tal como se muestra en el Gráfico 2.

Como ya se indicó, se trata de un cálculo conservador que supone que no se hace ninguna reforma pensional y por tanto, que la edad de pensión y otros parámetros usados para el cálculo de la pensión en el régimen de reparto se mantienen constantes. Supone además que el cubrimiento del sistema se mantiene en la tasa actual de 25% y no se ocupa de los subsidios requeridos para el cubrimiento de las pensiones mínimas. Aun así, el tamaño del faltante proyectado es sustancial y debe servir como referencia para las discusiones de política sobre posibles reformas al sistema.

Gráfico 2: Senda del impuesto sobre las rentas laborales neto de contribuciones obligatorias a pensiones

Fuente: Arias-Rodríguez y Parra-Polanía (2021)