Un trabajo de investigación reciente, con autoría de Jair Ojeda del Banco de la República y que fue publicado en la serie Borradores de Economía, analiza el impacto de las remesas del exterior sobre los precios de la vivienda en Colombia. El trabajo se basa en el análisis de las variaciones en los flujos de remesas hacia las distintas regiones de Colombia y su correlación con la variación de los precios de proyectos específicos de vivienda nueva. Las conclusiones del trabajo ilustran un importante aspecto del impacto macroeconómico de las remesas, que equivalen al 2 % del producto interno bruto (PIB) del país y más del 10 % de sus exportaciones de bienes.

El estudio de la relación entre flujos de capital y los precios de los activos se dificulta por la ambigüedad de la dirección de la causalidad. En este caso, así como las remesas aumentan la demanda de vivienda y sus precios, es plausible que aumentos en los precios de la vivienda induzcan el flujo de remesas. Por otro lado, los cambios observados en los precios de las viviendas pueden también responder a cambios sistemáticos en sus costos y características.

Para evitar esta ambigüedad, el estudio usa un método econométrico que ayuda a identificar las relaciones causa-efecto de las remesas sobre los precios de las viviendas en los distintos departamentos de Colombia. La información de precios de vivienda se obtiene de la base de datos de la Cámara Colombiana de la Construcción (Camacol), que permite hacer seguimiento a proyectos individuales de vivienda a lo largo de su proceso de venta. Adicionalmente, la base de datos contiene información específica de cada proyecto, su ubicación, número de unidades, estrato, área y tipo de vivienda, entre otros. Esta información permite comparar la evolución de los precios de viviendas similares entre distintas regiones.

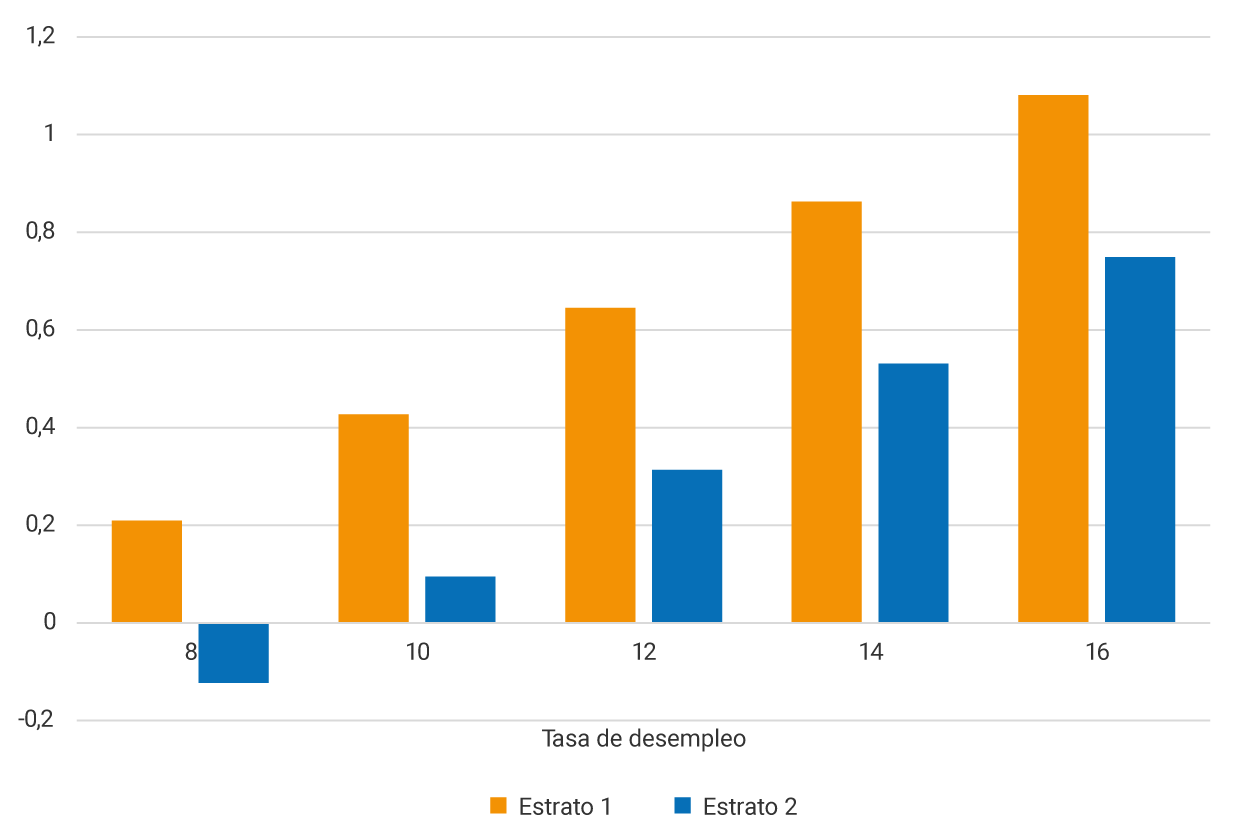

La estimación econométrica se beneficia de la amplia variación en las remesas y los precios de la vivienda a lo largo del tiempo y entre regiones del país. Los resultados indican que las remesas tienen efectos heterogéneos por regiones y tipos de vivienda. En particular, se encuentra que los ingresos de remesas tienen efectos positivos en los precios de la vivienda de estratos más bajos y que esos efectos son mayores cuando la tasa de desempleo regional es más alta. Para ilustrar los resultados, el Gráfico 1 muestra el cambio porcentual en el precio de las viviendas de los estratos 1 y 2, ante un aumento de 10 % en las remesas regionales, para distintos niveles de desempleo. Como puede verse, el impacto de las remesas sobre los precios de las viviendas es creciente con el nivel de desempleo, y es mayor para el estrato más bajo. En particular, un aumento anual de 10 % en las remesas genera un aumento de 0,2 % en el precio de las viviendas del estrato 1 cuando el desempleo es 8 %, pero un aumento mayor a 1 % cuando el desempleo es 16 %. Para el estrato 2, la magnitud del impacto es significativa pero menor, mientras que para los estratos más altos el efecto es nulo o incluso negativo.

Gráfico 1: Impacto de un aumento de 10 % en las remesas sobre el precio de la vivienda, según estrato (2010-2019).

Los resultados del estudio reflejan la importancia relativa de las remesas en el ingreso de los hogares más pobres y las diferencias en sus patrones de gasto y financiación frente a hogares más ricos. En general, los hogares pobres consumen una porción más grande de su ingreso que los hogares ricos y, además, usan las remesas para financiar la compra de activos fijos, como vivienda. Aparte de su importancia macroeconómica, este papel de las remesas como instrumento de financiación de la vivienda de los sectores más pobres debe ser tenido en cuenta en el diseño de las políticas sectoriales.