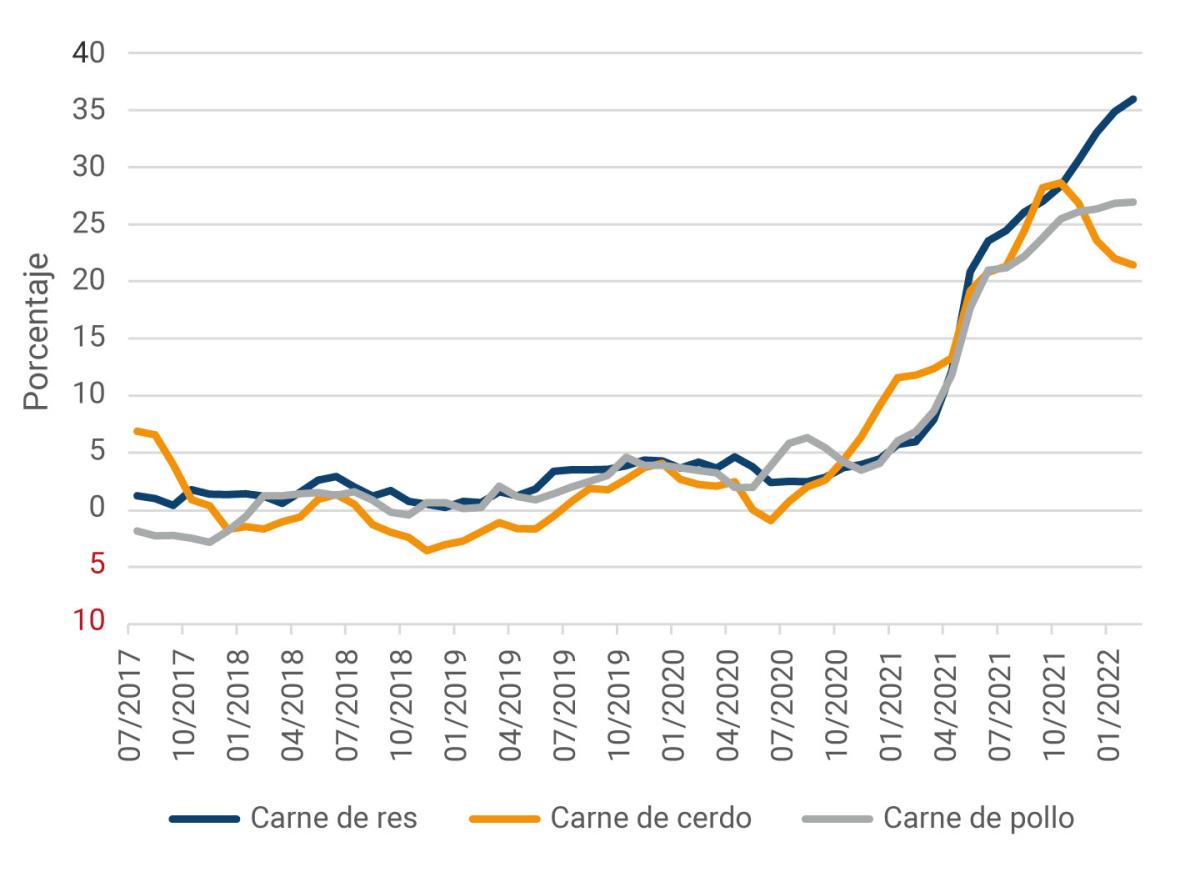

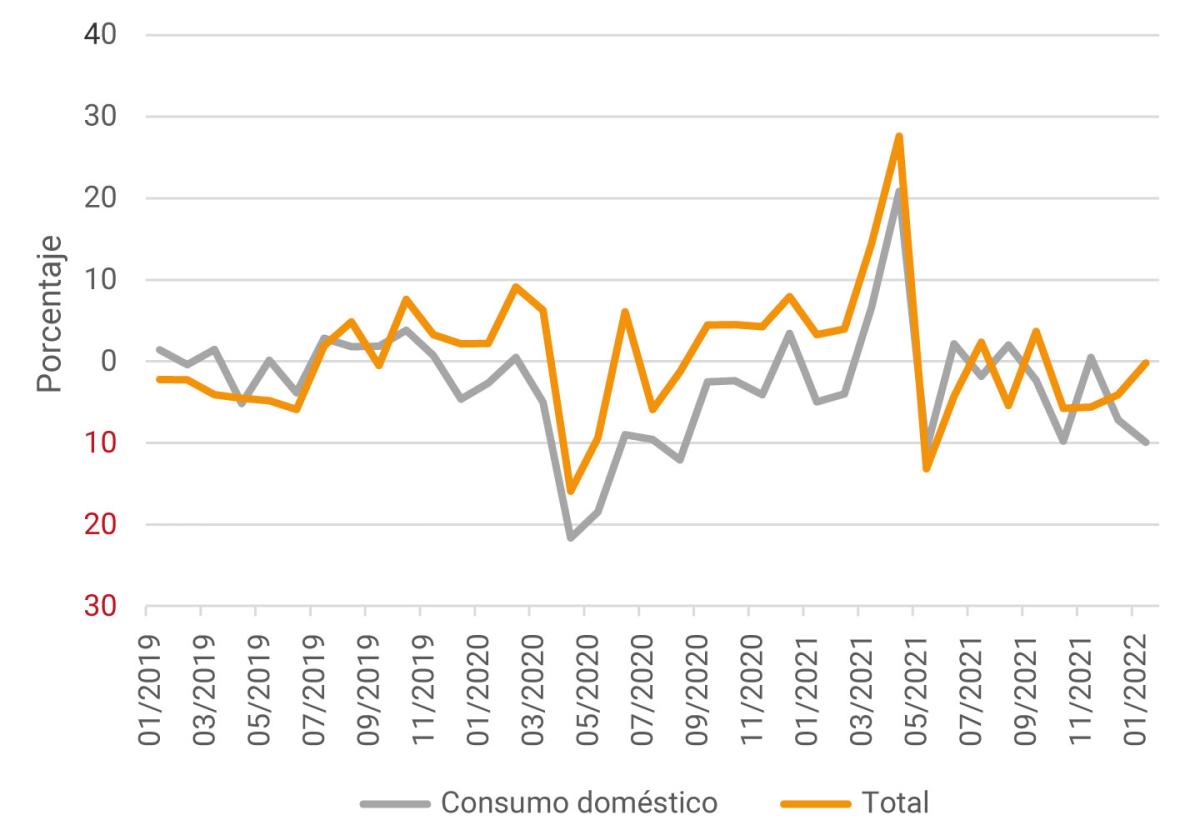

En 2021 el precio de la carne de res creció un 31%, y ha tenido un crecimiento adicional de más de 4% en lo corrido de 2022 hasta febrero. Como puede verse en el Gráfico 1, este aumento coincidió hasta octubre de 2021 con aumentos similares en los precios de la carne de pollo y cerdo, que contrastan con la relativa estabilidad que se observaba desde 2017. A su vez, y como se puede ver en el Gráfico 2, durante 2021 la producción y el consumo de carne de res se mantuvieron relativamente constantes tras una caída durante los primeros meses de la pandemia. El aumento sustancial de los precios con niveles relativamente estables de producción y consumo sugiere que el mercado nacional sufrió simultáneamente choques negativos de oferta y choques positivos de demanda.

Gráfico 1. Variaciones anuales índice de precios de la carne

Nota: IPC total de la carne con base diciembre 2018, incluye los precios de la carne de res, pollo y cerdo.

Fuente: Cálculos propios a partir de información del DANE-IPC.

Gráfico 2. Cambio anual en cabezas de ganado vacuno total y para consumo doméstico

Nota: variación anual en número de cabezas de ganado que salen del inventario cada mes por sacrificio para consumo interno y exportación en pie y canal.

Fuente: cálculos propios a partir de información de Fedegan y DANE.

Entre los factores que afectaron negativamente la oferta de carne de res, se encuentra el aumento de los precios de insumos importados, como las sales minerales que complementan la alimentación del ganado basada principalmente en forraje. Sin embargo, este efecto fue mucho menor que el sufrido por la industria de pollo y cerdo que depende directamente de alimentos importados y cuyos precios aumentaron de forma similar.

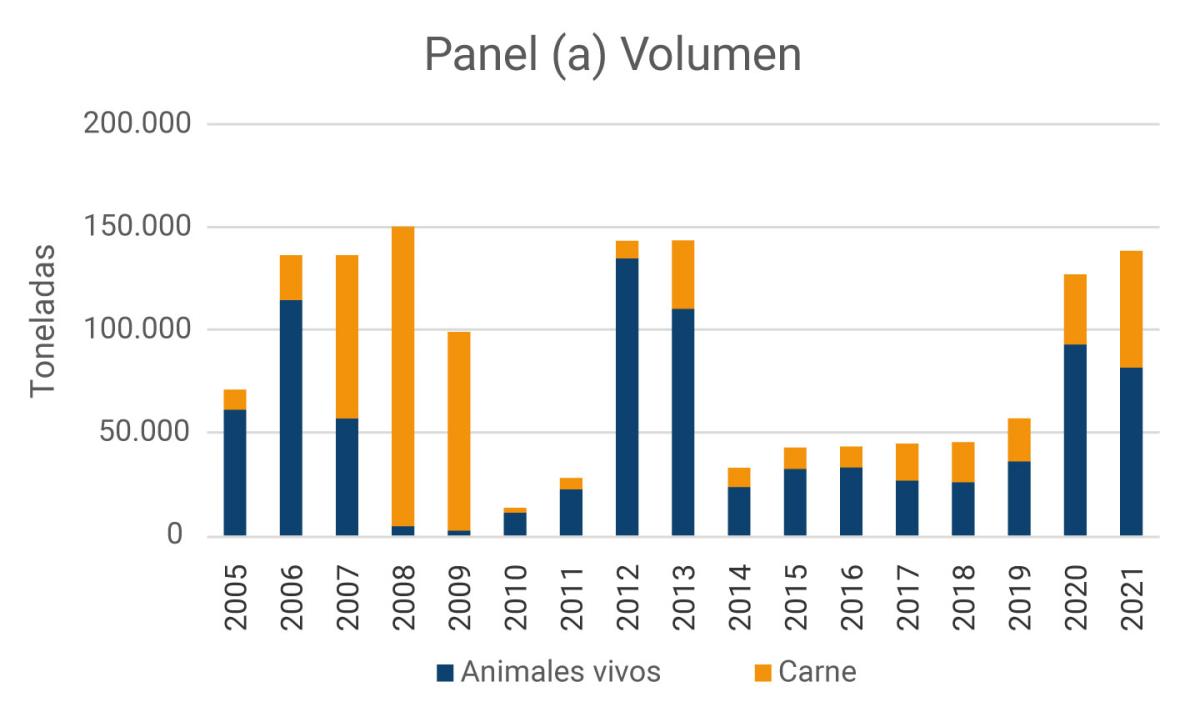

Por el lado de la demanda, en 2021 el mercado de carne de res estuvo impactado por el fuerte consumo agregado de la economía, el cual creció 14,1% y alcanzó valores superiores a la tendencia que traía antes de la pandemia. Adicionalmente, la demanda de exportaciones ha crecido significativamente desde 2020 y se espera que continúe haciéndolo en el futuro tras la recuperación del estatus libre de aftosa de Colombia en octubre de 2020. Como puede observarse en el gráfico 3, el volumen exportado en 2020 tuvo un crecimiento anual superior a 100%. Durante 2021 el dinamismo se moderó pero su valor tuvo un aumento proporcionalmente mayor, debido al incremento de los precios.

Gráfico 3. Exportaciones de animales vivos y carne de res

Nota: el valor corresponde al valor CIF de las exportaciones en miles de dólares.

Fuente: cálculos propios a partir de información de la DIAN.

Como se discute en un recuadro del más reciente Informe de Política Monetaria del Banco de la República (ver informe acá), un factor adicional que aumentó la demanda de carne de res en 2021 fueron los choques de oferta que afectaron la producción de cerdo y pollo. Los choques fueron consecuencia del aumento de los precios del alimento importado, sobre todo de la soya y el maíz, y los bloqueos viales durante el paro nacional que afectaron la capacidad productiva del sector en el mediano plazo. Aunque estos choques no afectaron directamente la producción de carne de res, tuvieron un efecto indirecto sobre su demanda vía el aumento en el precio del cerdo y el pollo que son bienes sustitutos.

El aumento de los precios debe generar incentivos para el aumento de la producción. Sin embargo, la oferta de carne de res es relativamente inelástica en el corto plazo, pues hay un rezago entre la reproducción de las novillas y el sacrificio del ganado. Adicionalmente, los choques de demanda descritos pueden tener efectos negativos persistentes sobre la oferta, en la medida que hayan inducido a reducciones en el inventario de ganado y en su capacidad de reproducción. Aunque la información de Fedegan para el primer ciclo de vacunación de 2021 mostró incrementos cercanos al 4% en el inventario bovino, es de esperar que el efecto de los choques descritos persista en el corto plazo.