A partir de la pandemia del COVID-19 se ha venido observando en Colombia un importante aumento en el uso de canales de pago electrónicos. Este blog presenta información detallada sobre la evolución de estos canales de pago y sus características, identificando las principales brechas que se observan en el país. El análisis se realiza a partir de los resultados de la Encuesta de Demanda de Inclusión Financiera (2022) efectuada por Banca de las Oportunidades, en colaboración con la Superintendencia Financiera de Colombia y el Banco de la República1.

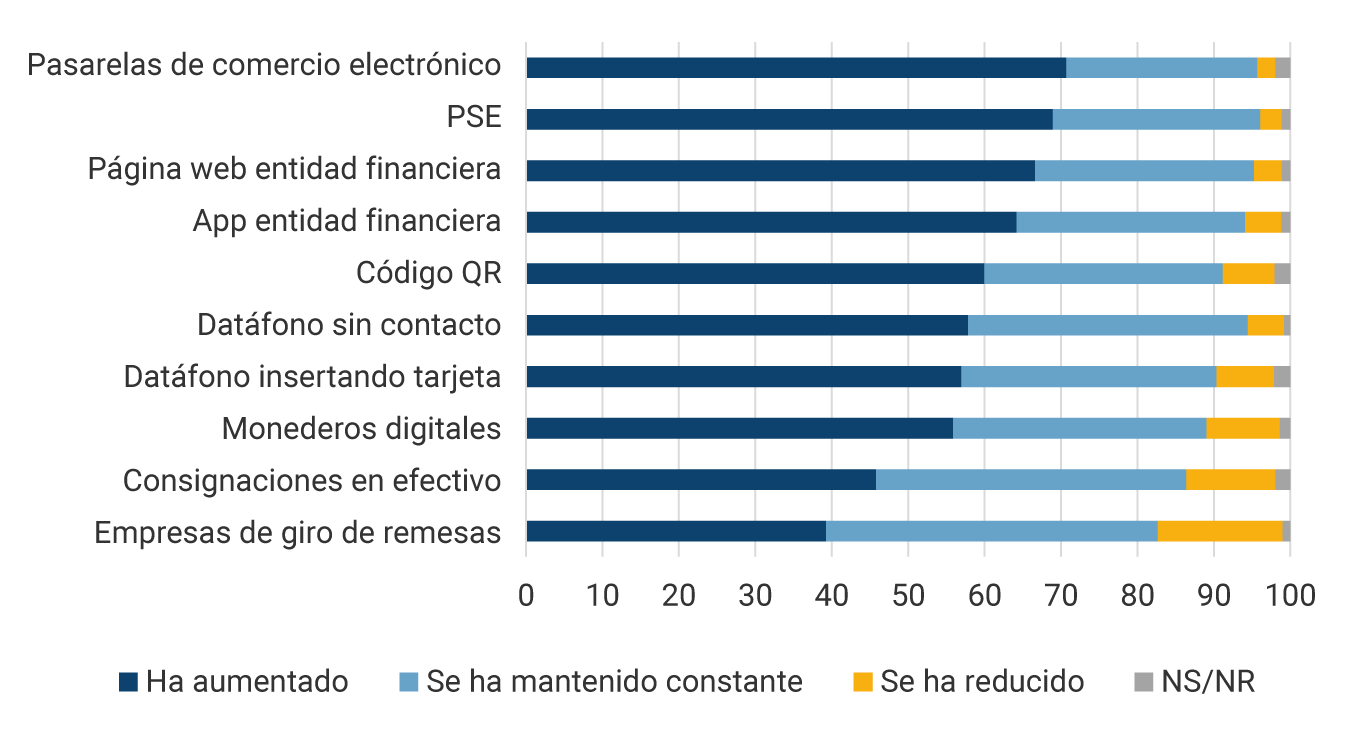

El Gráfico 1 indica que más del 50 % de los individuos encuestados ha aumentado el uso de canales digitales tales como pasarelas de comercio electrónico para el pago de sus compras en la web (tipo Paypal, PayU o Mercado Pago, entre otros), los pagos por PSE, las páginas web de las entidades financieras, los códigos QR, los datáfonos y los monederos digitales. Por su parte, el número de individuos que han mantenido constante o que han reducido el uso de las consignaciones en efectivo y de las empresas de giro de remesas es mayor que el de aquellos que aumentaron su uso.

Gráfico 1. Variación en la frecuencia de uso de canales electrónicos en 2022 con respecto a 2020 (porcentaje de individuos)

Fuente: Cálculos basados en los resultados de la Encuesta de Demanda de Inclusión Financiera 2022, BDO.

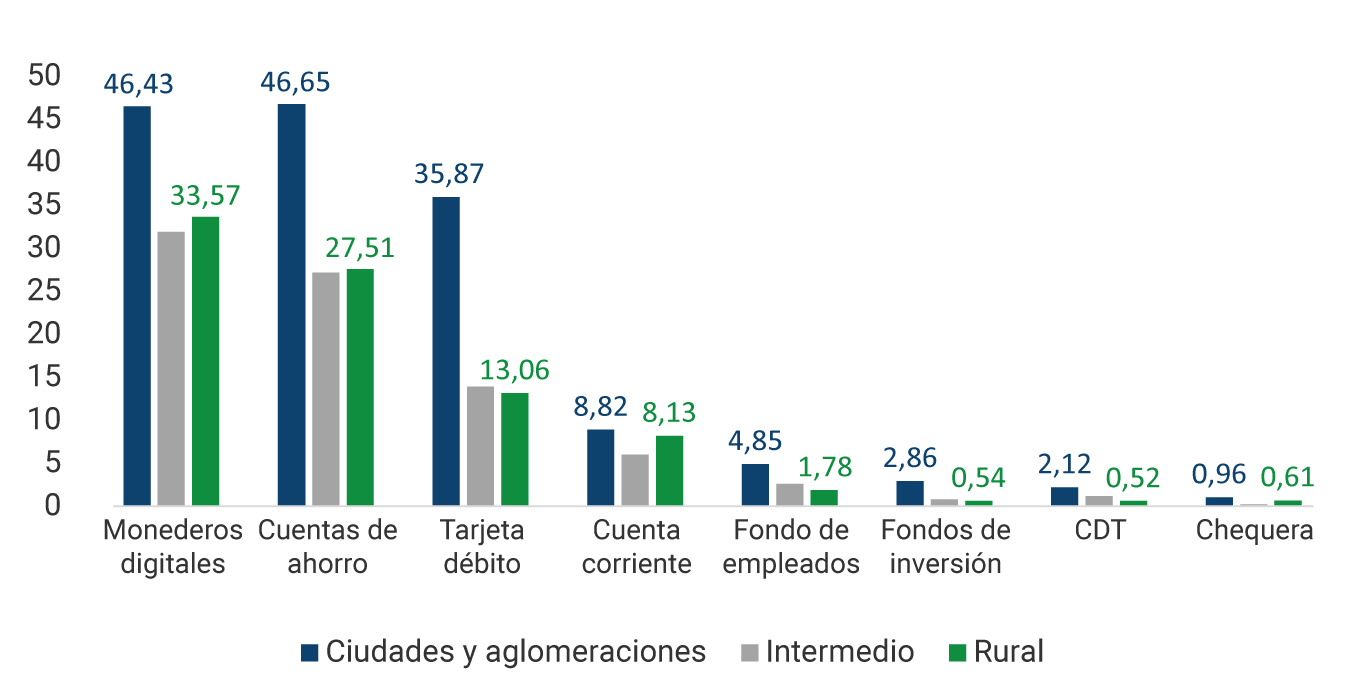

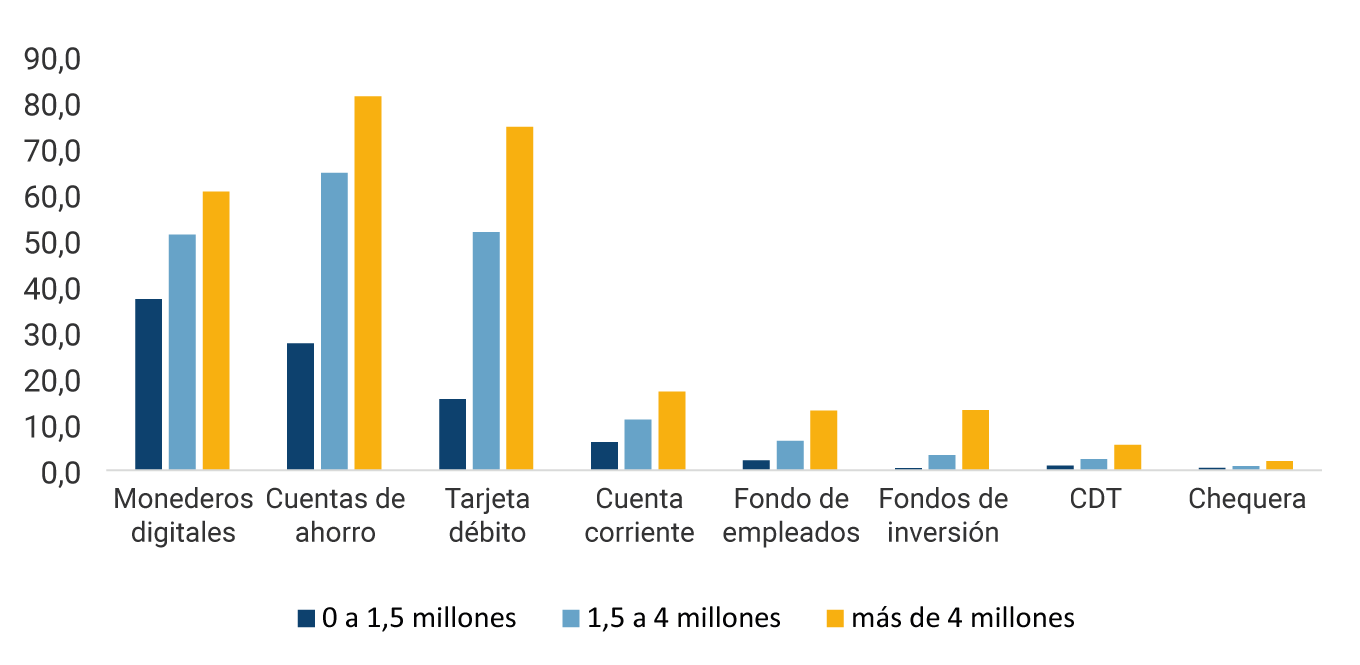

El panel superior del Gráfico 2 muestra que la tenencia de monederos digitales ha llegado a ser tan generalizada como la de cuentas de ahorro tradicionales, y es mayor que la de tarjetas débito. Se destaca que la tenencia de productos financieros, incluyendo los digitales, es considerablemente más amplia en las grandes aglomeraciones urbanas que en los municipios intermedios2 y en las áreas rurales. Sin embargo, el panel inferior muestra que los monederos digitales son más generalizados entre hogares de menores ingresos que las cuentas de ahorro, lo cual sugiere el gran potencial de los instrumentos digitales emergentes para avanzar en la inclusión financiera.

Gráfico 2. Tenencia de productos financieros y de medios de pagos (porcentaje de individuos)

Tenencia por área geográfica

Tenencia por nivel de ingreso de los hogares

Fuente: Cálculos basados en los resultados de la Encuesta de Demanda de Inclusión Financiera 2022, BDO.

La mayor digitalización de la economía se observa también en la forma como los individuos reciben sus principales ingresos. Mientras un poco más de la mitad de los adultos los reciben a través de transferencias electrónicas, el 35 % los reciben en efectivo, y el 12 % a través de giros, cheques u otras opciones. Las transferencias electrónicas prevalecen en las ciudades y en los hogares con ingresos altos; mientras que el efectivo predomina en las zonas rurales y en hogares con ingresos bajos.

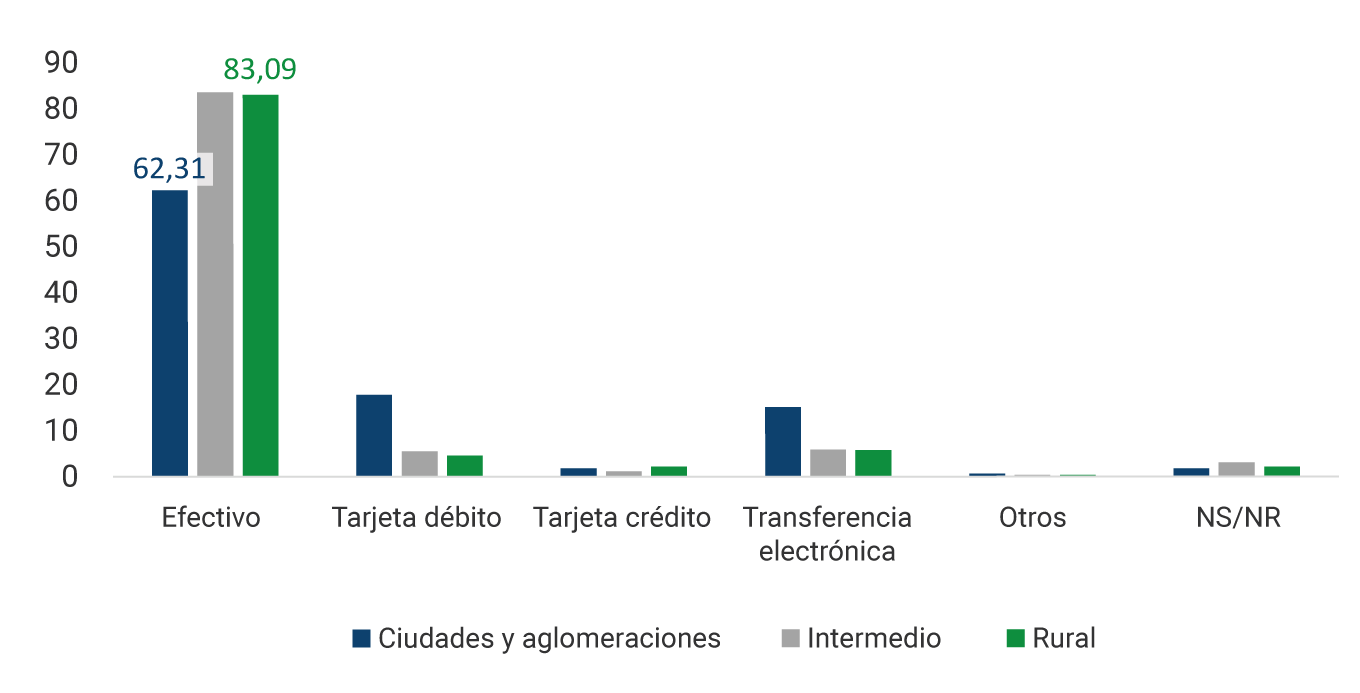

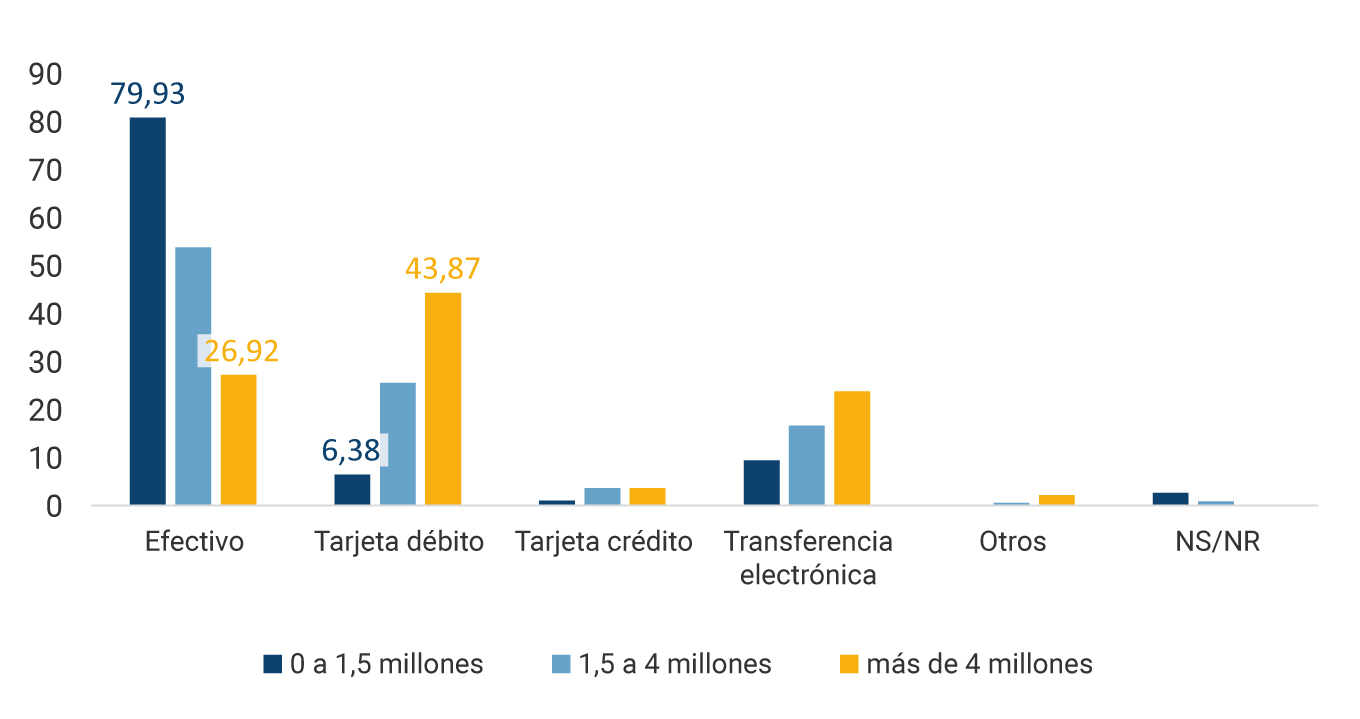

A pesar de la reciente digitalización, el efectivo continúa siendo el instrumento más utilizado por los colombianos para sus pagos habituales, en especial, en las zonas rurales y en los hogares de bajos ingresos (Gráfico 3), como también en los segmentos de menores niveles educativos. No obstante, las tarjetas débito y crédito, y las transferencias electrónicas, son importantes a la hora de realizar pagos de mayor valor como impuestos, ropa y calzado, entretenimiento, electrodomésticos, seguridad social y productos financieros.

Gráfico 3. Uso de instrumentos de pago para pagos habituales (porcentaje de individuos)

Por área geográfica

Por nivel de ingreso

Fuente: Cálculos basados en los resultados de la Encuesta de Demanda de Inclusión Financiera 2022, BDO.

Nota: El grupo de otros incluye cheques y código QR.

Dicha preferencia por el efectivo puede explicarse, en parte, por la percepción que tienen los individuos sobre los bajos costos y la facilidad del uso de este medio de pago. Los resultados de la encuesta señalan que un alto porcentaje de individuos perciben que el efectivo, los monederos digitales y el internet son poco o nada costosos (74 %, 66 % y 50 %, respectivamente), mientras que las tarjetas, especialmente las de crédito, son percibidas como altamente costosas.

De igual modo, los colombianos prefieren mantener sus ahorros en efectivo. Cerca del 40 % de aquellos que deciden ahorrar lo hacen guardando su dinero en casa, el 20,8 % en bancos, cooperativas o fondos de empleados, y el 17,7 % en monederos electrónicos. Los individuos en hogares con ingresos altos prefieren ahorrar en el sistema financiero mientras que los de ingresos bajos prefieren ahorrar en casa.

El uso creciente de los pagos electrónicos contribuye de forma significativa a alcanzar objetivos importantes de política pública. No obstante, se debe continuar avanzando en facilitar su uso y en reducir sus costos de acceso, especialmente para los grupos de población con bajos ingresos, menos educados, y que habitan en zonas alejadas de los grandes centros urbanos.

1 Los principales resultados de la Encuesta pueden consultarse en: https://www.bancadelasoportunidades.gov.co/sites/default/files/2022-12/…

2 Según el DNP esta categoría agrupa municipios entre 25.000 y 100.000 habitantes o que presentan alta densidad poblacional (más de 10 hab/km2).