Informe de Política Monetaria - Abril de 2024

Los análisis y pronósticos incluidos en este informe son producidos por el equipo técnico del Banco. Es la base principal sobre la cual se realiza la recomendación de política monetaria a la Junta Directiva del Banco de la República (JDBR) y por estas razones no refleja necesariamente la opinión de sus miembros.

La inflación sigue descendiendo, pero se ubica por encima de la meta del 3%, y se proyecta que continúe bajando hasta alcanzarla en 2025. El crecimiento económico es bajo, pero se recuperaría y en 2025 la actividad económica llegaría a una senda que se puede sostener en el tiempo sin causar cambios indeseados en la inflación, el empleo o el déficit externo. La tasa de interés de política monetaria actual es compatible con la convergencia de la inflación a la meta en 2025 y con la recuperación del crecimiento económico en los próximos dos años.

Consulte el informe

Consulte el informe

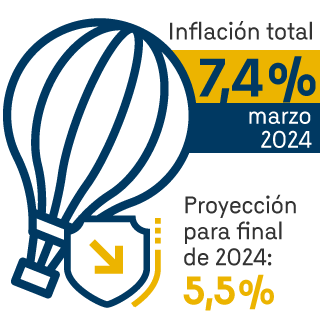

La inflación anual completó un año reduciéndose. Las proyecciones indican que este comportamiento continuaría y la inflación se ubicaría en el 5,5 % en diciembre y que se alcanzaría la meta del 3 % en 2025.

- En marzo la inflación total fue 7,4 % y completó un año de reducciones desde el máximo registrado un año atrás (13,3 %). En el primer trimestre de este año todos los principales componentes de la inflación cayeron (alimentos, servicios, bienes y regulados).

- El descenso de la inflación ha resultado algo mayor de lo esperado debido al comportamiento de los precios de los alimentos y de algunos bienes.

- Las menores presiones de la tasa de cambio sobre los precios, la desaceleración de la demanda y la finalización de los ajustes en los precios de los combustibles contribuyeron a reducir la inflación.

- La reducción de la inflación se ha visto limitada por el alza en las tarifas de los servicios, en buena parte, porque varias de estas se actualizaron con la alta inflación observada (lo que se conoce como indexación).

- Al descenso de la inflación y su convergencia hacia la meta del 3 % seguirían contribuyendo el efecto acumulado de las acciones de política monetaria, una demanda débil en presencia de excesos de capacidad productiva de la economía y un comportamiento de la tasa de cambio que continuaría ejerciendo presiones bajistas sobre los precios.

- Persisten algunos riesgos que podrían hacer que la inflación se reduzca de forma más lenta de lo proyectado como, por ejemplo, posibles aumentos represados en las tarifas de servicios públicos y transporte, un aumento no esperado de la tasa de cambio y/o condiciones climáticas adversas que afecten los precios de los alimentos.

En 2024 la economía se recuperaría y al final del siguiente año alcanzaría una senda que no causaría cambios indeseados en la inflación, el empleo o el déficit externo del país.

- Después del significativo crecimiento de la economía en 2022 (7,3 %) que situó al PIB en niveles altos, la expansión de la actividad económica para todo 2023 fue del 0,6 %. En el primer trimestre de 2024 la economía habría mejorado frente a lo observado a finales del 2023, impulsada por niveles de actividad elevados en el sector agrícola que reflejan la alta oferta registrada en estos meses.

- El ajuste necesario de la actividad económica se dio en medio de los efectos acumulados de las acciones de política monetaria para combatir la alta inflación, altos costos de financiamiento externo, y de niveles bajos en los indicadores de confianza de empresarios y consumidores.

- El mercado laboral continúa mostrando tasas de desempleo en niveles bajos frente a su historia, aunque con deterioros del empleo en los últimos meses.

- Hacia adelante, los niveles de actividad económica continuarían recuperándose. Esto se daría en un entorno de condiciones de financiamiento externo menos restrictivas y de reducciones en la tasa de interés de política monetaria, a medida que la inflación se acerque gradualmente a la meta del 3 %.

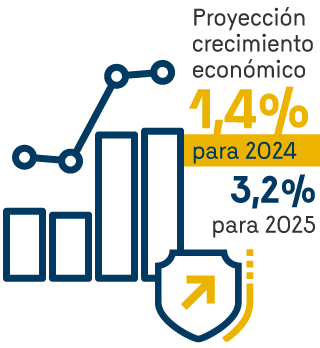

- Para 2024 se proyecta un crecimiento económico del 1,4 %, impulsado por el consumo y a pesar de un débil desempeño esperado de la inversión.

- Para 2025 el crecimiento sería del 3,2 %, con un consumo que continuaría mejorando, una inversión que se recuperaría desde los muy bajos niveles de 2024 y una recuperación gradual de las exportaciones.

- El menor crecimiento de la economía colombiana se ha reflejado en una reducción del amplio desequilibrio externo observado en 2022 y resulta, por ende, en una menor vulnerabilidad ante los cambios en las condiciones internacionales.

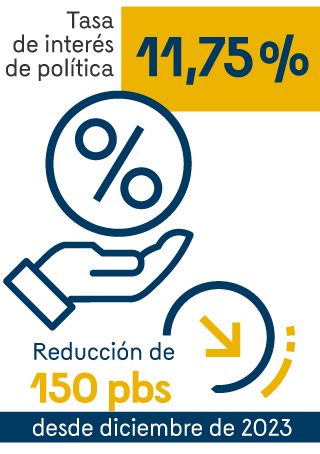

Dada la disminución de la inflación y de sus expectativas, la moderación de la demanda interna y el balance externo más sostenible, la Junta Directiva del Banco de la República, decidió en su reunión de abril continuar con la reducción de la tasa de interés de política monetaria, ubicándola en 11,75 %.

- La postura de la política monetaria ha contribuido a la disminución de los desequilibrios macroeconómicos del país, como, por ejemplo, la alta inflación, los excesos de gasto y crédito, y el fuerte déficit externo.

- En un contexto de disminución de la inflación y ajustes de algunos desbalances macroeconómicos, la Junta Directiva comenzó desde diciembre de 2023 a reducir la tasa de interés de política monetaria, acumulando 150 puntos básicos.

- La tasa de interés actual es compatible con que la inflación alcance la meta del 3 % en 2025 y el crecimiento económico sea sostenible en el tiempo.

Presentación del Informe de Política Monetaria

Presentación del Informe de Política Monetaria a cargo de Hernando Vargas, Gerente Técnico del Banco de la República.

Índice de recuadros del informe

![]() Recuadro 1 - Un indicador de los servicios de transporte para medir la actividad económica colombiana

Recuadro 1 - Un indicador de los servicios de transporte para medir la actividad económica colombiana

Pulido-Mahecha, Karen L.; Silva-Rodríguez, Juan Sebastián; Carmona-Pascuales, Juan Felipe

![]() Recuadro 2 - Evolución reciente y perspectivas de la inversión

Recuadro 2 - Evolución reciente y perspectivas de la inversión

López, Camilo; Herrera, Andrés; Rodríguez, Nicol; Quintero, Sebastián

![]() Recuadro 3 - Evaluación del error de pronóstico macroeconómico de 2023

Recuadro 3 - Evaluación del error de pronóstico macroeconómico de 2023

Muñoz-Martínez, Jonathan Alexander; Pérez-Amaya, Julián Mauricio

Informes

Informes Presentaciones

Presentaciones  Recuadros

Recuadros